Sprzedaż mieszkania z zyskiem to zawsze dobra wiadomość. Po początkowej radości z osiągnięcia satysfakcjonującej ceny przychodzi jednak moment refleksji, gdy pojawia się obowiązek zapłaty podatku od uzyskanego dochodu. Zysk kapitałowy ze sprzedaży nieruchomości w Hiszpanii podlega – w przypadku rezydentów – opodatkowaniu w ramach podatku dochodowego od osób fizycznych (IRPF), co może stanowić istotne obciążenie fiskalne.

Hiszpańska ustawa o podatku dochodowym (Ley 35/2006) przewiduje jednak możliwość całkowitego zwolnienia z tego podatku, o ile spełnione zostaną określone kryteria. Jednym z najważniejszych rozwiązań umożliwiających skorzystanie ze zwolnienia jest tzw. exención por reinversión en vivienda habitual, czyli zwolnienie z IRPF z tytułu reinwestycji w nową nieruchomość będącą miejscem stałego zamieszkania.

Czym jest zwolnienie z IRPF z tytułu ponownej inwestycji w nową nieruchomość mieszkaniową?

To rodzaj ulgi podatkowej, która pozwala osobom sprzedającym swoje główne miejsce zamieszkania (vivienda habitual) i przeznaczającym uzyskane środki na zakup lub remont nowej nieruchomości, w której zamieszkają, uniknąć zapłaty podatku od zysku ze sprzedaży.

Nie wystarczy jednak samo przeznaczenie środków na nowy zakup – należy to zrobić w określonym terminie i odpowiednio zgłosić do hiszpańskiego urzędu skarbowego (Hacienda). Mechanizm ten ma na celu ułatwienie zmiany miejsca zamieszkania, bez dodatkowych obciążeń podatkowych, choć wymaga starannego zaplanowania i odpowiedniego udokumentowania.

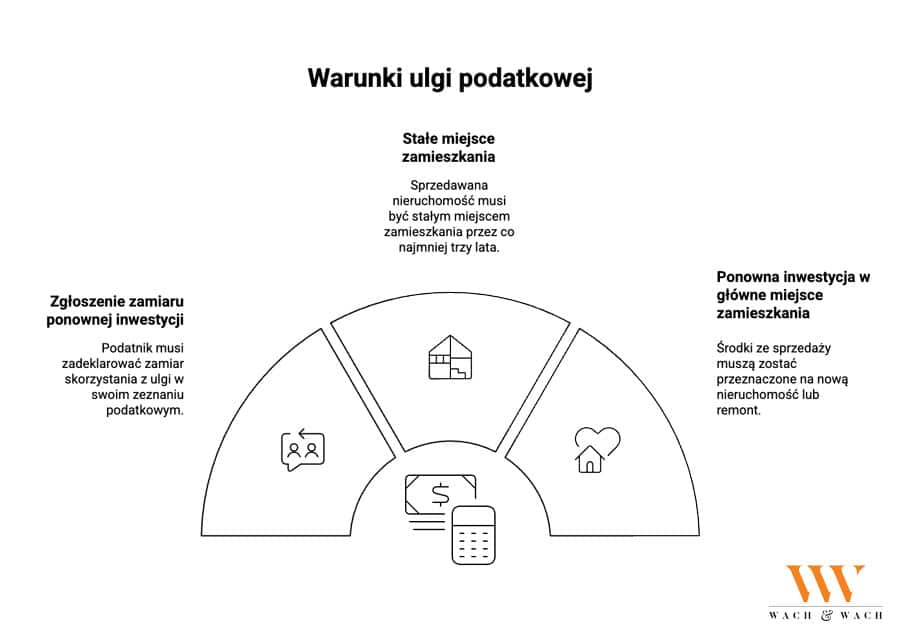

Warunki skorzystania z ulgi – trzy podstawowe wymogi

Zgodnie z art. 38.1 ustawy o podatku dochodowym od osób fizycznych (LIRPF) oraz art. 41 rozporządzenia wykonawczego, skorzystanie ze zwolnienia z IRPF z tytułu reinwestycji wymaga spełnienia następujących warunków:

- Zgłoszenie zamiaru ponownej inwestycji

Podatnik musi poinformować o zamiarze skorzystania z ulgi w swoim zeznaniu podatkowym. Brak takiej deklaracji oznacza, że urząd skarbowy (Hacienda) nie zastosuje zwolnienia z urzędu. - Sprzedana nieruchomość musi być stałym miejscem zamieszkania (vivienda habitual)

Warunkiem jest, aby sprzedawana nieruchomość stanowiła miejsce faktycznego i stałego zamieszkania przez co najmniej trzy kolejne lata. Jeśli okres zamieszkania był krótszy, konieczne jest wykazanie uzasadnionych powodów zmiany miejsca pobytu, takich jak np. ślub, rozwód, delegacja czy problemy zdrowotne. - Środki ze sprzedaży muszą zostać przeznaczone na nową nieruchomość stanowiącą główne miejsce zamieszkania

Ponowna inwestycja może polegać na zakupie nowej nieruchomości, która stanie się głównym miejscem zamieszkania lub na remoncie istniejącej już nieruchomości. Aby remont został uznany za kwalifikujący się do ulgi, jego koszt powinien stanowić co najmniej 25% wartości nabycia nieruchomości (z wyłączeniem wartości gruntu).

Częściowa reinwestycja – zwolnienie proporcjonalne

Jeżeli podatnik reinwestuje jedynie część kwoty uzyskanej ze sprzedaży, wówczas zwolnienie z IRPF stosuje się proporcjonalnie – tylko do tej części zysku, która odpowiada kwocie reinwestowanej. Pozostała część zysku podlega opodatkowaniu. Taka sytuacja często występuje, gdy nowa nieruchomość jest tańsza od sprzedanej.

Hipoteka a prawo do ulgi

Posiadanie kredytu hipotecznego nie wyklucza możliwości skorzystania z ulgi. Za „kwotę uzyskaną ze sprzedaży” uznaje się wartość sprzedaży pomniejszoną o niespłacony kapitał kredytu hipotecznego w chwili transakcji. Ponadto za reinwestycję uważa się zarówno wpłatę początkową przy zakupie, jak i późniejsze przedterminowe spłaty kredytu hipotecznego. Należy zachować wszystkie potwierdzenia bankowe, które dokumentują te operacje.

Czy można skorzystać z ulgi, jeśli nie mieszkało się już w sprzedanej nieruchomości?

Tak, pod warunkiem że w momencie sprzedaży nieruchomość nadal miała status vivienda habitual, czyli była zamieszkiwana przez co najmniej trzy lata bez przerwy. Jeśli podatnik przestał tam mieszkać wcześniej, hiszpański US może odmówić przyznania ulgi, chyba że istnieją udokumentowane przyczyny uzasadniające wcześniejszą zmianę miejsca zamieszkania.

Co jeśli przekroczę termin dwóch lat na reinwestycję?

W takiej sytuacji podatnik traci prawo do zwolnienia. Dwuletni termin na dokonanie reinwestycji nie może być wydłużony.

Jeżeli zakup nowej nieruchomości lub rozpoczęcie prac nastąpi po upływie tego okresu, cały zysk kapitałowy będzie podlegał opodatkowaniu w ramach IRPF.

Obowiązek faktycznego zamieszkania w nowej nieruchomości

Nowa nieruchomość, na którą przeznaczono środki, musi rzeczywiście stać się miejscem stałego zamieszkania. Należy w niej zamieszkać w ciągu 12 miesięcy od daty zakupu lub zakończenia prac remontowych i pozostawać tam przez co najmniej trzy lata. Nieprzestrzeganie tego obowiązku skutkuje utratą zwolnienia. Pomocne przy udowodnieniu tego obowiązku są dokumenty takie jak meldunek, rachunki za media, umowy o dostawę energii czy internetu.

Różne lata podatkowe – jak wykazać reinwestycję

Jeśli sprzedaż i zakup odbywają się w różnych latach podatkowych, ulga nadal może być zastosowana, o ile zachowany jest dwuletni termin. W takim przypadku w zeznaniu za rok, w którym nastąpiła sprzedaż, należy wyraźnie wskazać zamiar dokonania reinwestycji w kolejnych dwóch latach.

Skutki błędnego rozliczenia

Nieprawidłowe zgłoszenie lub brak informacji o reinwestycji może mieć poważne konsekwencje: utratę prawa do zwolnienia, konieczność dopłaty podatku wraz z odsetkami, a nawet kary za zatajenie informacji. Dlatego zaleca się, aby przed dokonaniem sprzedaży lub zakupu skonsultować się z prawnikiem lub doradcą podatkowym, który pomoże przygotować całą dokumentację.

Zwolnienia automatyczne – seniorzy i osoby zależne

Artykuł 33.4.b ustawy LIRPF przewiduje przypadki, w których podatnik nie musi reinwestować środków, aby skorzystać ze zwolnienia. Dotyczy to osób powyżej 65 roku życia oraz osób uznanych za znajdujące się w stanie poważnej lub całkowitej zależności. W takich sytuacjach zwolnienie stosuje się automatycznie, bez konieczności składania dodatkowych wniosków.

Rekomendacja

Ulga z tytułu reinwestycji w nową nieruchomość mieszkalną to jedno z najkorzystniejszych rozwiązań, jakie oferuje hiszpańskie prawo podatkowe. Aby jednak w pełni z niej skorzystać, niezbędne jest właściwe zaplanowanie całego procesu, zachowanie wymaganych terminów oraz udokumentowanie przeprowadzonych czynności.

Każdy przypadek ma swoją specyfikę, dlatego przed sprzedażą nieruchomości i reinwestycją warto skonsultować się z prawnikiem lub doradcą podatkowym, który pomoże dobrać najbezpieczniejsze i najbardziej efektywne rozwiązanie.

Dzięki temu sprzedaż nieruchomości może stać się nie tylko korzystna finansowo, ale i całkowicie bezpieczna pod względem podatkowym.