Sprzedaż mieszkania z zyskiem to zawsze dobra wiadomość. Po początkowej radości z osiągnięcia satysfakcjonującej ceny przychodzi jednak moment refleksji, gdy pojawia się obowiązek zapłaty podatku od uzyskanego dochodu. Zysk kapitałowy ze sprzedaży nieruchomości w Hiszpanii podlega – w przypadku rezydentów – opodatkowaniu w ramach podatku dochodowego od osób fizycznych (IRPF), co może stanowić istotne obciążenie fiskalne.

Hiszpańska ustawa o podatku dochodowym (Ley 35/2006) przewiduje jednak możliwość całkowitego zwolnienia z tego podatku, o ile spełnione zostaną określone kryteria. Jednym z najważniejszych rozwiązań umożliwiających skorzystanie ze zwolnienia jest tzw. exención por reinversión en vivienda habitual, czyli zwolnienie z IRPF z tytułu reinwestycji w nową nieruchomość będącą miejscem stałego zamieszkania.

Czym jest zwolnienie z IRPF z tytułu ponownej inwestycji w nową nieruchomość mieszkaniową?

To rodzaj ulgi podatkowej, która pozwala osobom sprzedającym swoje główne miejsce zamieszkania (vivienda habitual) i przeznaczającym uzyskane środki na zakup lub remont nowej nieruchomości, w której zamieszkają, uniknąć zapłaty podatku od zysku ze sprzedaży.

Nie wystarczy jednak samo przeznaczenie środków na nowy zakup – należy to zrobić w określonym terminie i odpowiednio zgłosić do hiszpańskiego urzędu skarbowego (Hacienda). Mechanizm ten ma na celu ułatwienie zmiany miejsca zamieszkania, bez dodatkowych obciążeń podatkowych, choć wymaga starannego zaplanowania i odpowiedniego udokumentowania.

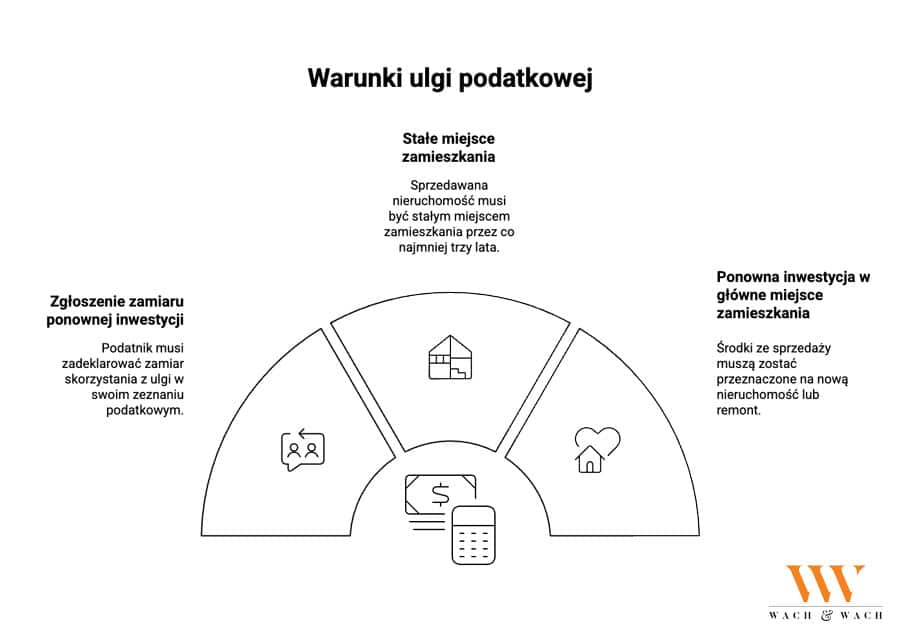

Warunki skorzystania z ulgi – trzy podstawowe wymogi

Zgodnie z art. 38.1 ustawy o podatku dochodowym od osób fizycznych (LIRPF) oraz art. 41 rozporządzenia wykonawczego, skorzystanie ze zwolnienia z IRPF z tytułu reinwestycji wymaga spełnienia następujących warunków:

Zgłoszenie zamiaru ponownej inwestycji

Podatnik musi poinformować o zamiarze skorzystania z ulgi w swoim zeznaniu podatkowym. Brak takiej deklaracji oznacza, że urząd skarbowy (Hacienda) nie zastosuje zwolnienia z urzędu.

Sprzedana nieruchomość musi być stałym miejscem zamieszkania (vivienda habitual)

Warunkiem jest, aby sprzedawana nieruchomość stanowiła miejsce faktycznego i stałego zamieszkania przez co najmniej trzy kolejne lata. Jeśli okres zamieszkania był krótszy, konieczne jest wykazanie uzasadnionych powodów zmiany miejsca pobytu, takich jak np. ślub, rozwód, delegacja czy problemy zdrowotne.

Środki ze sprzedaży muszą zostać przeznaczone na nową nieruchomość stanowiącą główne miejsce zamieszkania

Ponowna inwestycja może polegać na zakupie nowej nieruchomości, która stanie się głównym miejscem zamieszkania lub na remoncie istniejącej już nieruchomości. Aby remont został uznany za kwalifikujący się do ulgi, jego koszt powinien stanowić co najmniej 25% wartości nabycia nieruchomości (z wyłączeniem wartości gruntu).

Jeżeli podatnik reinwestuje jedynie część kwoty uzyskanej ze sprzedaży, wówczas zwolnienie z IRPF stosuje się proporcjonalnie – tylko do tej części zysku, która odpowiada kwocie reinwestowanej. Pozostała część zysku podlega opodatkowaniu. Taka sytuacja często występuje, gdy nowa nieruchomość jest tańsza od sprzedanej.

Hipoteka a prawo do ulgi

Posiadanie kredytu hipotecznego nie wyklucza możliwości skorzystania z ulgi. Za „kwotę uzyskaną ze sprzedaży” uznaje się wartość sprzedaży pomniejszoną o niespłacony kapitał kredytu hipotecznego w chwili transakcji. Ponadto za reinwestycję uważa się zarówno wpłatę początkową przy zakupie, jak i późniejsze przedterminowe spłaty kredytu hipotecznego. Należy zachować wszystkie potwierdzenia bankowe, które dokumentują te operacje.

Czy można skorzystać z ulgi, jeśli nie mieszkało się już w sprzedanej nieruchomości?

Tak, pod warunkiem że w momencie sprzedaży nieruchomość nadal miała status vivienda habitual, czyli była zamieszkiwana przez co najmniej trzy lata bez przerwy. Jeśli podatnik przestał tam mieszkać wcześniej, hiszpański US może odmówić przyznania ulgi, chyba że istnieją udokumentowane przyczyny uzasadniające wcześniejszą zmianę miejsca zamieszkania.

Co jeśli przekroczę termin dwóch lat na reinwestycję?

W takiej sytuacji podatnik traci prawo do zwolnienia. Dwuletni termin na dokonanie reinwestycji nie może być wydłużony.

Jeżeli zakup nowej nieruchomości lub rozpoczęcie prac nastąpi po upływie tego okresu, cały zysk kapitałowy będzie podlegał opodatkowaniu w ramach IRPF.

Obowiązek faktycznego zamieszkania w nowej nieruchomości

Nowa nieruchomość, na którą przeznaczono środki, musi rzeczywiście stać się miejscem stałego zamieszkania. Należy w niej zamieszkać w ciągu 12 miesięcy od daty zakupu lub zakończenia prac remontowych i pozostawać tam przez co najmniej trzy lata. Nieprzestrzeganie tego obowiązku skutkuje utratą zwolnienia. Pomocne przy udowodnieniu tego obowiązku są dokumenty takie jak meldunek, rachunki za media, umowy o dostawę energii czy internetu.

Różne lata podatkowe – jak wykazać reinwestycję

Jeśli sprzedaż i zakup odbywają się w różnych latach podatkowych, ulga nadal może być zastosowana, o ile zachowany jest dwuletni termin. W takim przypadku w zeznaniu za rok, w którym nastąpiła sprzedaż, należy wyraźnie wskazać zamiar dokonania reinwestycji w kolejnych dwóch latach.

Skutki błędnego rozliczenia

Nieprawidłowe zgłoszenie lub brak informacji o reinwestycji może mieć poważne konsekwencje: utratę prawa do zwolnienia, konieczność dopłaty podatku wraz z odsetkami, a nawet kary za zatajenie informacji. Dlatego zaleca się, aby przed dokonaniem sprzedaży lub zakupu skonsultować się z prawnikiem lub doradcą podatkowym, który pomoże przygotować całą dokumentację.

Zwolnienia automatyczne – seniorzy i osoby zależne

Artykuł 33.4.b ustawy LIRPF przewiduje przypadki, w których podatnik nie musi reinwestować środków, aby skorzystać ze zwolnienia. Dotyczy to osób powyżej 65 roku życia oraz osób uznanych za znajdujące się w stanie poważnej lub całkowitej zależności. W takich sytuacjach zwolnienie stosuje się automatycznie, bez konieczności składania dodatkowych wniosków.

Rekomendacja

Ulga z tytułu reinwestycji w nową nieruchomość mieszkalną to jedno z najkorzystniejszych rozwiązań, jakie oferuje hiszpańskie prawo podatkowe. Aby jednak w pełni z niej skorzystać, niezbędne jest właściwe zaplanowanie całego procesu, zachowanie wymaganych terminów oraz udokumentowanie przeprowadzonych czynności.

Każdy przypadek ma swoją specyfikę, dlatego przed sprzedażą nieruchomości i reinwestycją warto skonsultować się z prawnikiem lub doradcą podatkowym, który pomoże dobrać najbezpieczniejsze i najbardziej efektywne rozwiązanie.

Dzięki temu sprzedaż nieruchomości może stać się nie tylko korzystna finansowo, ale i całkowicie bezpieczna pod względem podatkowym.

W ciągu naszego życia dokonujemy wielu transakcji kupna–sprzedaży, zarówno jako osoby prywatne, jak i profesjonaliści. W każdej z nich istnieje ryzyko, że nabyty przedmiot – w tym także nieruchomość – nie będzie dokładnie taki, jak się wydawało na pierwszy rzut oka. Czasami ujawniają się bowiem wady, których nie można było dostrzec przed sfinalizowaniem umowy. Mowa tu o tzw. wadach ukrytych (vicios ocultos), które mogą mieć istotne konsekwencje prawne i finansowe.

Zakup domu czy mieszkania to jedna z najważniejszych decyzji w życiu – i jednocześnie jedna z największych inwestycji. Dlatego przed podpisaniem umowy warto zwrócić szczególną uwagę na każdy detal: od stanu instalacji elektrycznej, przez ewentualne zawilgocenia, aż po jakość izolacji. Jeśli sami się na tym nie znamy, to najlepiej zlecić tę usługę specjaliście, pamiętajmy, że adwokat prowadzący transakcję lub agent, który pokazał nam nieruchomość, co do zasady, się tymi kwestiami nie zajmują.

Zakup nieruchomości w Hiszpanii to dla wielu osób spełnienie marzeń – czy to w słonecznej Barcelonie, tętniącej życiem metropolii nad Morzem Śródziemnym, czy w spokojniejszych regionach takich jak Costa Blanca czy Costa del Sol. Niestety, zdarzają się sytuacje, w których dopiero po zawarciu umowy i przeprowadzce wychodzą na jaw wady ukryte: poważne problemy konstrukcyjne, nieszczelności, wady instalacji czy kwestie prawne, które nie były widoczne podczas oględzin.

W hiszpańskim prawie kupujący ma w takiej sytuacji określone uprawnienia. W dalszej części artykułu wyjaśniamy, jak można działać i jakie roszczenia przysługują nabywcy nieruchomości.

Czym są wady ukryte (vicios ocultos) w nieruchomości?

Wady ukryte (vicios ocultos) to takie defekty nieruchomości, których nie można było dostrzec przy zwykłych oględzinach, a które powodują, że dom lub mieszkanie staje się nieprzydatne do normalnego użytku albo jego wartość ulega istotnemu obniżeniu. Mówimy o nich również wtedy, gdy – mając wiedzę o ich istnieniu przed zakupem – kupujący nie zdecydowałby się na zawarcie umowy albo zapłaciłby znacznie niższą cenę.

Hiszpański Kodeks Cywilny, w art. 1484, stanowi:

„Sprzedawca odpowiada za wady ukryte sprzedanej rzeczy, jeśli czynią ją nieprzydatną do użytku, do którego jest przeznaczona, albo jeśli w takim stopniu zmniejszają jej wartość, że kupujący – gdyby o nich wiedział – nie nabyłby jej lub zapłaciłby mniej.”

Co istotne, przepisy chronią kupującego tylko wtedy, gdy wady istniały już w momencie sprzedaży. Defekty, które pojawiły się dopiero po zawarciu umowy, nie będą objęte odpowiedzialnością sprzedawcy.

Przykłady wad ukrytych w nieruchomości

poważne uszkodzenia konstrukcji (np. fundamentów czy stropów),

nieszczelności, wilgoć i pleśń niewidoczna na pierwszy rzut oka,

wady instalacji elektrycznej, wodnej czy gazowej,

nielegalne przebudowy lub naruszenia prawa budowlanego,

inne defekty utrudniające korzystanie z nieruchomości.

Wady ukryte w nowych i używanych nieruchomościach

Warto podkreślić, że wady ukryte mogą wystąpić zarówno w przypadku zakupu nieruchomości z rynku wtórnego, jak i nowo wybudowanej. W zależności od sytuacji stosuje się jednak różne tryby postępowania i odmienne podstawy prawne – do czego wrócimy w dalszej części artykułu.

Dlaczego temat wad ukrytych jest tak ważny?

Przy zakupie nieruchomości zwykle skupiamy się na cenie i finansowaniu, rzadziej myśląc o możliwości ukrytych problemów. Tymczasem ich ujawnienie może spowodować poważne koszty, dodatkowe remonty czy nawet konieczność odstąpienia od umowy. Dlatego hiszpańskie prawo daje kupującemu narzędzia ochrony – pod warunkiem, że w porę podejmie odpowiednie kroki.

Jak ustalić, czy nieruchomość ma wady ukryte?

Ponieważ wady ukryte zazwyczaj nie są dostrzegalne na pierwszy rzut oka, ich wykrycie nie jest proste. Aby sprawdzić, czy mieszkanie lub dom będący przedmiotem sprzedaży posiada takie defekty, warto:

Skorzystać z pomocy rzeczoznawcy podczas wizyty w lokalu. Specjalista oceni stan techniczny nieruchomości i może wskazać potencjalne problemy, które nie są widoczne dla laika.

Zażądać przedstawienia Certyfikatu Kontroli Technicznej Budynku (Certificado de Inspección Técnica de Edificios, ITE), jeżeli budynek ma więcej niż 45 lat. Dokument ten dostarcza istotnych informacji o stanie konstrukcji i bezpieczeństwie obiektu.

Wprowadzić odpowiednią klauzulę do umowy sprzedaży, która zabezpieczy kupującego na wypadek ujawnienia się wad ukrytych po dokonaniu transakcji.

Porozmawiać z sąsiadami, którzy często mają wiedzę na temat wad w nieruchomości sąsiada.

Czy właściciel ma obowiązek ujawnić wady ukryte nieruchomości?

Tak. Zgodnie z artykułem 1484 hiszpańskiego Kodeksu cywilnego, sprzedający ponosi odpowiedzialność za wady ukryte nieruchomości, jeśli sprawiają one, że lokal nie nadaje się do przewidzianego użytku albo w znacznym stopniu ograniczają jego przydatność – w takim stopniu, że gdyby kupujący wiedział o ich istnieniu, nie zdecydowałby się na zakup albo zapłaciłby niższą cenę.

Oznacza to, że właściciel ma obowiązek poinformować o wszystkich wadach, które mogą mieć wpływ na zamieszkanie, bezpieczeństwo lub komfort nabywców, jeszcze przed podpisaniem umowy sprzedaży. Niewywiązanie się z tego obowiązku może skutkować roszczeniami ze strony kupującego.

W praktyce obrotu nieruchomościami w Hiszpanii odpowiedzialność sprzedającego za wady ukryte bywa trudna do wyegzekwowania. Choć przepisy jasno wskazują na obowiązek ujawnienia takich wad, w rzeczywistości właściciele rzadko informują o nich z własnej inicjatywy. Najczęściej problemy ujawniają się dopiero po zakupie – typowe przykłady to wilgoć, uszkodzenia instalacji czy wady konstrukcyjne. W takich sytuacjach to kupujący musi udowodnić, że wada istniała wcześniej i nie była możliwa do wykrycia podczas zwykłych oględzin nieruchomości. Dlatego coraz powszechniejszą praktyką stało się zlecanie niezależnych ekspertyz technicznych przed podpisaniem aktu notarialnego. To najskuteczniejszy sposób, by uniknąć nieprzyjemnych niespodzianek i potencjalnych sporów sądowych.

Jak dochodzić roszczeń z tytułu wad ukrytych w nieruchomości?

Jeśli po zakupie mieszkania lub domu odkryjesz wady, które spełniają warunki uznania ich za tzw. wady ukryte, masz prawo domagać się od sprzedającego ich usunięcia. Co istotne, odpowiedzialność sprzedającego istnieje nawet w sytuacji, gdy sam nie był świadomy istnienia tych wad.

Jakie działania przysługują kupującemu?

Hiszpański Kodeks cywilny przewiduje trzy podstawowe możliwości:

Odstąpienie od umowy (acción redhibitoria) – kupujący może żądać unieważnienia transakcji i zwrotu całej zapłaconej kwoty. Jeżeli dodatkowo uda się udowodnić, że sprzedający wiedział o wadach, kupujący może ubiegać się również o odszkodowanie.

Obniżenie ceny (acción quanti minoris) – możliwe jest zachowanie nieruchomości, ale przy równoczesnym proporcjonalnym zmniejszeniu ceny zakupu. Wartość obniżki ustalana jest przez rzeczoznawców.

Usunięcie wad (saneamiento) – kupujący może żądać, aby sprzedający doprowadził nieruchomość do stanu zgodnego z umową, czyli sfinansował naprawy.

Terminy na zgłoszenie roszczeń

W przypadku mieszkań kupowanych na rynku wtórnym roszczenia można zgłaszać w ciągu 6 miesięcy od dnia przekazania nieruchomości.

Dla lokali w nowym budownictwie termin ten jest dłuższy i zależy od rodzaju wady.

W przypadku nieruchomości oddawanych do użytku po raz pierwszy zastosowanie ma Ustawa o regulacji procesu budowlanego (Ley de Ordenación de la Edificación). Terminy na dochodzenie roszczeń różnią się w zależności od rodzaju wady:

wady wykończeniowe (np. malowanie, płytki, stolarka) – 1 rok,

wady związane z użytkowaniem i komfortem (np. izolacja, instalacje, energooszczędność) – 3 lata,

wady konstrukcyjne (fundamenty, ściany nośne, stabilność budynku) – 10 lat.

Co zrobić, jeśli nieruchomość ma wady ukryte?

W pierwszej kolejności konieczne jest ustalenie charakteru ujawnionych wad – czy mają one źródło w błędach konstrukcyjnych, czy też mogą wynikać z nieprawidłowej eksploatacji. Dla wzmocnienia pozycji dowodowej warto zlecić sporządzenie niezależnej ekspertyzy specjalistycznej (np. przez rzeczoznawcę budowlanego lub architekta).

Następnie należy skierować do sprzedawcy pisemne zawiadomienie o stwierdzonych wadach, wskazując datę zawarcia umowy oraz wyznaczając termin na ich usunięcie. Jeżeli sprzedawca uzna roszczenie, możliwe jest szybkie i polubowne zakończenie sporu.

Jeżeli powyższe rozwiązanie okaże się nieskuteczne, konieczne może być wystąpienie na drogę sądową. W takim przypadku kluczowe znaczenie ma należyte udokumentowanie wad i wykazanie, że istniały one przed nabyciem nieruchomości.

Warto podkreślić, że każdy etap postępowania – zarówno na etapie zgłoszenia roszczenia, jak i ewentualnego procesu – wymaga starannego przygotowania. Dlatego zaleca się niezwłoczne skonsultowanie sprawy z adwokatem, który oceni szanse powodzenia, przygotuje odpowiednie pisma i będzie reprezentował interesy klienta w negocjacjach oraz przed sądem.

Ograniczenia odpowiedzialności sprzedającego

Nie wszystkie problemy można zakwalifikować jako wady ukryte. Przepisy wyłączają z tej kategorii wady oczywiste, które były widoczne przy oględzinach. Również osoby posiadające wiedzę fachową nie mogą powoływać się na wady, które z racji zawodu powinny być dla nich łatwo dostrzegalne.

Warto też dokładnie sprawdzić umowę kupna–sprzedaży. Może się w niej znaleźć klauzula ograniczająca możliwość dochodzenia roszczeń, jeśli sprzedający sam nie wiedział o wadach.

Wady ukryte w nieruchomości? Czas na profesjonalne wsparcie

Odkrycie wad w wymarzonym domu to sytuacja wywołująca ogromny stres i rozczarowanie. Wiążą się z tym liczne obawy – niepewność co do dalszych kroków, bariera językowa czy poczucie bezradności. Właśnie w takich chwilach profesjonalna pomoc prawna jest kluczowa.

Celem Kancelarii Wach&Wach jest odciążenie Klientów w kwestiach formalnych i zapewnienie skutecznego wsparcia prawnego w języku polskim. Krok po kroku przeprowadzamy przez cały proces, wyjaśniając zawiłości prawne i reprezentując interesy naszych Klientów z najwyższą starannością.

Spokój naszych Klientów jest dla nas priorytetem. Zachęcamy do kontaktu – po zapoznaniu się ze szczegółami sprawy, przedstawimy najkorzystniejsze możliwe rozwiązania.

Myślisz o kupnie domu w Hiszpanii? A może prowadzisz tam biznes lub potrzebujesz wsparcia w sprawach spadkowych? W takich sytuacjach kontakt z prawnikiem jest nieunikniony. Jednak hiszpański system prawny i zawody z nim związane działają inaczej niż w Polsce. Rozumiemy, że te różnice mogą być dla Ciebie mylące, dlatego wyjaśnimy Ci, kim jest hiszpański abogado i na co zwrócić uwagę przy jego wyborze.

Kim jest hiszpański adwokat (abogado)?

W Hiszpanii prawnik, z którym będziesz współpracować, to najczęściej abogado. W przeciwieństwie do Polski, gdzie mamy adwokatów i radców prawnych, w Hiszpanii nie ma takiego podziału. Abogado łączy w sobie uprawnienia obu tych zawodów – może zarówno doradzać, przygotowywać dokumenty, jak i reprezentować klientów przed sądami i urzędami.

Każdy abogado musi ukończyć wieloletnie studia, zdać państwowy egzamin i być wpisany do regionalnej izby adwokackiej (Colegio de Abogados), która nadzoruje jego pracę.

Co ciekawe, w Hiszpanii jest ponad 153 000 praktykujących adwokatów (abogados ejercientes), co daje jeden z najwyższych wskaźników w Unii Europejskiej. Dla porównania, w Polsce adwokatów i radców prawnych jest łącznie znacznie mniej. Oznacza to duży wybór, ale też konieczność znalezienia specjalisty, który faktycznie aktywnie praktykuje i ma doświadczenie w konkretnej dziedzinie.

W czym może Ci pomóc hiszpański adwokat?

Zakres usług jest bardzo szeroki i obejmuje niemal każdą dziedzinę życia prywatnego i zawodowego. Do najczęstszych spraw, w których pomagamy, należą:

Najważniejsze różnice – adwokat w Hiszpanii a w Polsce

Choć cel jest ten sam – pomoc klientowi – to sposób działania i ramy prawne zawodu znacznie się różnią. Oto cztery kluczowe różnice, które warto znać.

1. Jeden zawód zamiast dwóch

W Hiszpanii: Abogado to jednolity zawód prawniczy zajmujący się doradztwem i reprezentacją w sądzie.

W Polsce: Mamy podział na adwokatów i radców prawnych, którzy mają niemal identyczne uprawnienia, ale odrębne samorządy.

Co to dla Ciebie oznacza? Szukając pomocy w Hiszpanii, nie musisz się zastanawiać, czy potrzebujesz radcy, czy adwokata. Wystarczy znaleźć dobrego abogado specjalizującego się w danej dziedzinie.

2. Możliwość pracy na etacie

W Hiszpanii: Abogado może być zatrudniony w firmie na umowę o pracę i świadczyć dla niej usługi prawne, zachowując swoją niezależność.

W Polsce: Adwokat nie może wykonywać zawodu w ramach stosunku pracy. Taką możliwość ma radca prawny, ale z pewnymi ograniczeniami (np. w sprawach karnych).

Co to dla Ciebie oznacza? Hiszpański model jest bardziej elastyczny, co sprawia, że wiele firm ma swoich prawników „in-house” (abogado de empresa).

3. Inne formy prowadzenia kancelarii

W Hiszpanii: Prawnicy mogą prowadzić kancelarię w formie spółki kapitałowej, np. Sociedad Limitada Profesional (S.L.P.), która jest odpowiednikiem polskiej spółki z o.o.

W Polsce: Adwokaci i radcowie prawni nie mogą tworzyć spółek z o.o. ani akcyjnych. Dopuszczalne są tylko spółki osobowe (np. partnerska, komandytowa), gdzie odpowiedzialność prawników jest większa.

Co to dla Ciebie oznacza? W Hiszpanii łatwiej jest zbudować dużą, stabilną strukturę kancelarii z ograniczoną odpowiedzialnością właścicieli, co może wpływać na model biznesowy i skalę działania firmy prawniczej.

4. Rola procuradora w sądzie

W Hiszpanii: W wielu postępowaniach sądowych oprócz abogado musi brać udział procurador de los tribunales. Abogado odpowiada za strategię, pisma procesowe i obronę merytoryczną. Procurador to z kolei formalny reprezentant procesowy, który odbiera pisma z sądu, składa je w terminie i pilnuje formalności.

W Polsce: Nie ma takiego zawodu. Jeden pełnomocnik (adwokat lub radca prawny) zajmuje się zarówno stroną merytoryczną, jak i formalną sprawy.

Co to dla Ciebie oznacza? Planując budżet na sprawę sądową w Hiszpanii, musisz uwzględnić wynagrodzenie dla dwóch specjalistów: abogado i procuradora. To standardowa procedura.

Jak wybrać dobrego prawnika w Hiszpanii?

Wybierając prawnika do prowadzenia swoich spraw w Hiszpanii, upewnij się, że jest on wpisany na oficjalną listę praktykujących adwokatów (abogados ejercientes). Aktualny rejestr możesz sprawdzić na stronie hiszpańskiej Naczelnej Rady Adwokackiej (Consejo General de la Abogacía Española).

Dla Polaków prowadzących interesy lub kupujących nieruchomość w Hiszpanii, wsparcie polskojęzycznego abogado jest nieocenione. Taki prawnik nie tylko zna hiszpańskie przepisy, ale także rozumie polski kontekst i potrafi w prosty sposób wyjaśnić różnice prawne. To gwarancja, że Twoje interesy są chronione, a cały proces przebiega bezpiecznie i zrozumiale.

Zakup nieruchomości w Hiszpanii to dla wielu Polaków spełnienie marzeń o słonecznym domu. Często jednak pojawia się kluczowe pytanie: czy sama inwestycja daje prawo do stałego pobytu lub ułatwia uzyskanie hiszpańskiego obywatelstwa? Krótka odpowiedź brzmi: nie, zakup nieruchomości nie nadaje automatycznie takich uprawnień. Jest to jednak ważny element, który w połączeniu z innymi warunkami otwiera drogę do legalizacji dłuższego pobytu.

W tym artykule wyjaśniamy krok po kroku, jakie zasady obowiązują obywateli Polski, jakie formalności należy dopełnić i czym różni się rejestracja pobytu od meldunku.

Podstawowe zasady pobytu Polaków w Hiszpanii

Jako obywatele Unii Europejskiej, Polacy korzystają z prawa do swobodnego przemieszczania się i osiedlania na terytorium Hiszpanii. Oznacza to, że można legalnie wjechać i przebywać w Hiszpanii do 90 dni bez konieczności dopełniania jakichkolwiek formalności. W tym czasie można swobodnie korzystać z zakupionej nieruchomości, podróżować czy odwiedzać rodzinę, posługując się jedynie ważnym dowodem osobistym lub paszportem.

Należy jednak pamiętać, że ten okres nie daje prawa do pracy ani pełnego dostępu do usług publicznych przysługujących rezydentom.

Numer N.I.E. – klucz do formalności w Hiszpanii

Niezależnie od długości planowanego pobytu, pierwszym i najważniejszym krokiem dla każdego inwestora jest uzyskanie numeru N.I.E. (Número de Identificación de Extranjero). Jest to indywidualny numer identyfikacyjny cudzoziemca, niezbędny do niemal każdej czynności prawnej i finansowej, w tym:

Zakupu i sprzedaży nieruchomości,

Podpisania umów z dostawcami mediów (prąd, woda, internet),

Założenia konta w banku,

Opłacania podatków,

Rejestracji pobytu.

Uzyskanie numeru N.I.E. jest absolutną podstawą i należy o nie zadbać jeszcze przed finalizacją transakcji zakupu nieruchomości w Hiszpanii.

Pobyt dłuższy niż 90 dni – kiedy rejestracja jest obowiązkowa?

Jeżeli planowany pobyt w Hiszpanii przekracza 90 dni, powstaje obowiązek jego zarejestrowania. Procedura ta kończy się uzyskaniem Certyfikatu Rejestracji Obywatela Unii (Certificado de Registro de Ciudadano de la Unión). Jest to tzw. „zielony certyfikat”, który potwierdza status rezydenta UE w Hiszpanii.

Aby uzyskać certyfikat, należy spełnić co najmniej jeden z poniższych warunków:

Być pracownikiem najemnym lub prowadzić działalność gospodarczą w Hiszpanii.

Posiadać wystarczające środki finansowe na utrzymanie siebie i rodziny oraz kompleksowe ubezpieczenie zdrowotne, aby nie stanowić obciążenia dla hiszpańskiego systemu opieki społecznej.

Być studentem w akredytowanej placówce, posiadając ubezpieczenie zdrowotne i oświadczenie o posiadaniu środków na utrzymanie.

Być członkiem rodziny obywatela UE, który spełnia jeden z powyższych warunków.

Dla właścicieli nieruchomości, którzy nie pracują w Hiszpanii, najczęstszą ścieżką jest opcja nr 2 – wykazanie samowystarczalności ekonomicznej. W praktyce oznacza to udokumentowanie stałych dochodów (np. z emerytury, wynajmu w Polsce, oszczędności) oraz posiadanie prywatnej polisy zdrowotnej z pełnym pokryciem świadczeń na terenie Hiszpanii.

Meldunek (Empadronamiento) a Rejestracja Pobytu – Kluczowe Różnice

Wielu Polaków myli te dwa pojęcia, tymczasem są to dwie odrębne procedury administracyjne.

Cecha

Meldunek (Empadronamiento)

Rejestracja Pobytu (Residencia)

Czym jest?

Oficjalny wpis do rejestru mieszkańców danej gminy. Potwierdza adres zamieszkania.

Formalne potwierdzenie statusu rezydenta UE w Hiszpanii.

Jaki urząd?

Urząd miasta lub gminy (Ayuntamiento).

Urząd ds. Cudzoziemców (Oficina de Extranjería) lub komisariat policji.

Kto ma obowiązek?

Każda osoba faktycznie mieszkająca w Hiszpanii, niezależnie od statusu prawnego.

Obywatel UE planujący pobyt dłuższy niż 90 dni.

Do czego służy?

Dostęp do lokalnych usług (szkoła, opieka zdrowotna), rejestracja pojazdu, sprawy urzędowe.

Potwierdzenie legalności pobytu, podstawa do ubiegania się o obywatelstwo.

Podsumowując: Meldunek jest obowiązkiem wynikającym z samego faktu zamieszkania pod danym adresem. Rejestracja pobytu to krok konieczny do zalegalizowania pobytu przekraczającego trzy miesiące. Często do rejestracji pobytu wymagane jest wcześniejsze uzyskanie meldunku.

Czy zakup nieruchomości przyspiesza uzyskanie obywatelstwa?

Posiadanie nieruchomości nie skraca wymaganego okresu do ubiegania się o hiszpańskie obywatelstwo ani nie daje żadnych specjalnych przywilejów w tym procesie. Może jednak stanowić pośrednie ułatwienie, ponieważ jest dowodem na stabilizację życiową i faktyczne centrum interesów w Hiszpanii.

Standardowa ścieżka do uzyskania obywatelstwa hiszpańskiego dla Polaka (nacionalidad por residencia) wymaga:

10 lat legalnego, ciągłego i nieprzerwanego pobytu w Hiszpanii (okres ten jest krótszy w wyjątkowych przypadkach, np. 1 rok dla małżonka obywatela Hiszpanii).

Pozytywnego wyniku egzaminów: z języka hiszpańskiego (DELE A2 lub wyższy) oraz ze znajomości hiszpańskiej konstytucji i kultury (CCSE).

Wykazania nienagannej postawy obywatelskiej.

Warto dodać, że program „złotej wizy”, który umożliwiał uzyskanie rezydencji za inwestycje, został w Hiszpanii zlikwidowany i nigdy nie dotyczył obywateli UE.

Jak kancelaria Wach & Wach może pomóc?

Proces zakupu nieruchomości i legalizacji pobytu w Hiszpanii wiąże się z wieloma formalnościami. Nasza kancelaria, specjalizująca się w obsłudze polskich klientów na rynku hiszpańskim, zapewnia kompleksowe wsparcie na każdym etapie:

Pomagamy w sprawnym uzyskaniu numeru N.I.E., co jest fundamentem wszystkich dalszych działań.

Weryfikujemy stan prawny nieruchomości przed zakupem, zapewniając bezpieczeństwo transakcji.

Przeprowadzamy klienta przez proces rejestracji pobytu, pomagając skompletować dokumenty potwierdzające samowystarczalność finansową i ubezpieczenie.

Wyjaśniamy różnice między obowiązkami administracyjnymi, takimi jak meldunek i rezydencja podatkowa.

Doradzamy w kwestiach związanych z przygotowaniem do wniosku o obywatelstwo, wskazując, jakie dokumenty będą potrzebne do wykazania ciągłości pobytu.

Dzięki połączeniu znajomości prawa hiszpańskiego i polskiej perspektywy, zapewniamy, że cały proces przebiegnie sprawnie i bezpiecznie.

Najczęściej zadawane pytania (FAQ)

1. Czy można mieszkać w Hiszpanii bez pracy?

Tak, jako obywatel UE można legalnie mieszkać w Hiszpanii bez pracy, pod warunkiem wykazania wystarczających środków na utrzymanie i posiadania pełnego ubezpieczenia zdrowotnego.

2. Czy rezydent podatkowy to to samo co rezydent zameldowany?

Nie. Rezydencja podatkowa powstaje po spędzeniu w Hiszpanii ponad 183 dni w roku i wiąże się z obowiązkiem rozliczania tu podatków. Meldunek to jedynie administracyjne potwierdzenie adresu zamieszkania.

3. Czy mogę mieć podwójne obywatelstwo: polskie i hiszpańskie?

Hiszpania co do zasady nie dopuszcza podwójnego obywatelstwa z Polską. W praktyce, polskie prawo nie wymaga zrzeczenia się obywatelstwa, co prowadzi do sytuacji, w której wiele osób de facto posiada oba paszporty, choć dla Hiszpanii liczy się tylko hiszpański.

4. Czy muszę się meldować, jeśli przyjeżdżam tylko na wakacje?

Jeśli pobyt nie przekracza 90 dni, nie ma obowiązku meldunku. Jest on wymagany, gdy Hiszpania staje się faktycznym miejscem zamieszkania.

Urlop w Hiszpanii – słońce, relaks i zero zmartwień. Przynajmniej w teorii. Czasem jednak wystarczy chwila, by nieszczęśliwy wypadek w hotelu, apartamencie czy restauracji zamienił wakacje w koszmar. Wtedy w głowie pojawia się chaos i mnóstwo pytań: kto zawinił? Czy obiekt pokryje koszty mojego leczenia? Czy mogę w ogóle liczyć na jakieś odszkodowanie?

W kancelarii Wach & Wach doskonale znamy te dylematy – na co dzień pomagamy Polakom w Hiszpanii. Dlatego przygotowaliśmy ten poradnik, w którym prosto i bez prawniczego żargonu wyjaśniamy, kiedy hotel lub restauracja ponosi odpowiedzialność za wypadek i co robić, by skutecznie zawalczyć o swoje prawa.

Zacznijmy od konkretu: czy dostanę odszkodowanie?

Jeśli zastanawiasz się, czy Twoja sprawa ma w ogóle sens, odpowiedź brzmi:

Tak – jeśli do wypadku doszło przez zaniedbanie ze strony hotelu, restauracji lub ich pracowników, masz pełne prawo domagać się odszkodowania.

Wszystko sprowadza się właśnie do tego jednego słowa: “zaniedbanie”. Oznacza ono, że właściciel obiektu lub jego personel nie zadbali o bezpieczeństwo gości tak, jak powinni.

Najczęściej dzieje się tak, gdy dochodzi do:

poślizgnięcia się na mokrej, nieoznaczonej podłodze – czy to przy basenie, w hotelowej łazience, czy w lobby,

upadku z powodu poluzowanej poręczy, wadliwej barierki na balkonie albo nierównego chodnika na terenie obiektu,

zatrucia pokarmowego po wizycie w hotelowej restauracji, o ile da się powiązać je z serwowanym tam jedzeniem,

urazu spowodowanego przez zepsuty sprzęt, na przykład złamane krzesło, niesprawny przyrząd na siłowni czy uszkodzone łóżko w pokoju.

Kiedy hotel lub restauracja ponosi odpowiedzialność?

Hiszpańskie prawo cywilne opiera się na prostej zasadzie:

Kto swoim działaniem lub zaniedbaniem wyrządzi komuś szkodę, jest zobowiązany do jej naprawienia.

Żeby pociągnąć hotel lub restaurację do odpowiedzialności za Twój wypadek, musisz wykazać trzy rzeczy jednocześnie:

Doznałeś szkody – złamałeś nogę, poniosłeś koszty leczenia, ale też odczuwasz ból i cierpienie.

Istnieje związek przyczynowo-skutkowy – Twój uraz jest bezpośrednim skutkiem zaniedbania. Złamałeś nogę, ponieważ podłoga była śliska i nikt jej nie oznaczył.

Obiekt nie zachował należytej staranności – obsługa wiedziała lub powinna była wiedzieć o zagrożeniu, ale nic z tym nie zrobiła. Nie postawiła znaku ostrzegawczego, nie naprawiła usterki.

To właśnie udowodnienie tego ostatniego punktu jest najczęściej biletem do uzyskania odszkodowania.

Kiedy hotel NIE ponosi odpowiedzialności?

Oczywiście hotel nie odpowiada za wszystko. Obiekt może uniknąć odpowiedzialności, jeśli wypadek był wynikiem:

wyłącznej winy poszkodowanego – na przykład biegałeś po mokrej nawierzchni przy basenie, ignorując tabliczki z zakazem, albo byłeś pod silnym wpływem alkoholu, co bezpośrednio przyczyniło się do upadku,

działania siły wyższej – czyli zdarzenia, którego nie dało się przewidzieć ani mu zapobiec, jak trzęsienie ziemi, powódź czy atak terrorystyczny,

braku zaniedbania – obiekt zrobił wszystko, by zapewnić bezpieczeństwo. Jeśli na mokrej podłodze stał duży, widoczny znak ostrzegawczy, a Ty i tak się poślizgnąłeś, udowodnienie winy będzie niemal niemożliwe.

Każdy przypadek jest inny. Czasem sytuacje są niejednoznaczne i dopiero szczegółowa analiza prawna pozwala ocenić realne szanse na wygraną.

Miałeś wypadek? Oto 4 kroki, które musisz wykonać

Twoja reakcja tuż po wypadku ma ogromny wpływ na to, czy uda Ci się uzyskać odszkodowanie. Jeśli coś Ci się stało na terenie hotelu lub restauracji, działaj metodycznie.

1. Zabezpiecz dowody na miejscu zdarzenia

To absolutnie najważniejsze. Zanim ktokolwiek zdąży posprzątać lub naprawić usterkę, musisz wszystko udokumentować.

Rób zdjęcia i nagrywaj filmy. Wyciągnij telefon i sfotografuj miejsce wypadku (mokrą podłogę, zepsute krzesło), swoje obrażenia i całe otoczenie. Im więcej szczegółów, tym lepiej.

Zbierz dane świadków. Jeśli ktoś widział, co się stało, poproś o imię, nazwisko i numer telefonu. Zeznania innych osób mogą być na wagę złota.

2. Oficjalnie zgłoś wypadek i jedź do lekarza

Poinformuj kierownictwo. Od razu zgłoś sprawę menedżerowi lub na recepcji. Poproś o spisanie wewnętrznego raportu. W Hiszpanii masz też prawo zażądać oficjalnego formularza skargi (hoja de reclamaciones).

Wezwij pomoc medyczną. Twoje zdrowie jest najważniejsze. Poza tym dokumentacja ze szpitala czy od lekarza to główny dowód potwierdzający, jakich obrażeń doznałeś.

3. Zachowaj wszystkie rachunki

Od momentu wypadku zbieraj każdy paragon i każdą fakturę. Mogą to być:

rachunki za wizyty lekarskie, leki i rehabilitację,

paragony za taksówki do szpitala,

dowody zakupu zniszczonych rzeczy (np. ubrania, telefonu).

4. Skonsultuj się z polskojęzycznym prawnikiem

Nie podpisuj żadnych ugód ani oświadczeń, które podsuwa Ci hotel lub jego ubezpieczyciel. Prawnik, który zna hiszpańskie realia, oceni Twoją sytuację, pomoże oszacować, o jaką kwotę możesz walczyć, i przeprowadzi Cię przez cały proces.

Dobra rada kancelarii Wach & Wach:

Największy błąd poszkodowanych? Podpisywanie dokumentów w języku hiszpańskim, które podsuwa im obsługa hotelu tuż po zdarzeniu. To mogą być oświadczenia o zrzeczeniu się wszelkich roszczeń. Nigdy niczego nie podpisuj pod presją i bez pełnego zrozumienia treści. Twoje prawo do sprawiedliwego odszkodowania jest warte więcej niż darmowy drink czy kolacja.

Czy sprawa musi trafić do sądu?

Niekoniecznie. Zdecydowaną większość takich spraw w Hiszpanii udaje się załatwić polubownie. Zazwyczaj wygląda to tak:

Negocjacje z ubezpieczycielem. Hotele i restauracje mają ubezpieczenie od odpowiedzialności cywilnej (OC). Po zgłoszeniu roszczenia najpierw rozmawiamy z firmą ubezpieczeniową.

Propozycja ugody. Jeśli przedstawione dowody są mocne, ubezpieczyciel często proponuje ugodę, bo chce uniknąć długiego i drogiego procesu w sądzie.

Postępowanie sądowe. To ostateczność. Idziemy do sądu tylko wtedy, gdy ubezpieczyciel odmawia wypłaty odszkodowania albo proponowana kwota jest śmiesznie niska. Jeśli reprezentuje Cię hiszpański adwokat, to sprawę często udaje się załatwić ugodowo nawet na tym etapie.

Doświadczony prawnik pomoże Ci ocenić, czy propozycja ugody jest uczciwa i czy dalsza walka w sądzie ma sens.

Jak to wygląda w praktyce?

Przypadek 1: Upadek przy basenie

Pani Anna poślizgnęła się na mokrej posadzce przy hotelowym basenie i doznała skomplikowanego złamania nadgarstka. Wokół nie było żadnych znaków ostrzegawczych, a podłoga była gładka jak lód. Pani Anna od razu zrobiła zdjęcia telefonem, a jej mąż poprosił o numer do innego gościa, który wszystko widział. Z takimi dowodami (zdjęcia, świadek, dokumentacja medyczna) naszemu prawnikowi udało się wynegocjować z ubezpieczycielem hotelu ugodę, która pokryła koszty leczenia, rehabilitacji i zadośćuczynienie za ból i odszkodowanie za utracone korzyści.

Przypadek 2: Skaleczenie w hotelowym basenie

Pani Monika pływała w hotelowym basenie. Na dnie znajdowała się odkryta, uszkodzona kratka odpływowa, której obsługa od dawna nie naprawiła. W pewnym momencie Pani Monika skaleczyła stopę na ostrym brzegu kratki i musiała udać się do szpitala na szycie rany.

Zdjęcia wykonane tuż po zdarzeniu, raport ratownika oraz dokumentacja medyczna jednoznacznie wykazały zaniedbanie ze strony hotelu. Ubezpieczyciel nie miał wątpliwości co do odpowiedzialności i szybko zawarł ugodę obejmującą koszty leczenia oraz odszkodowanie za doznany ból.

Najczęstsze pytania (FAQ)

Ile mam czasu na zgłoszenie roszczenia?

W Hiszpanii na dochodzenie roszczeń masz co do zasady jeden rok od dnia wypadku lub od dnia zakończenia leczenia.

Czy potrzebuję hiszpańskiego prawnika?

Na początku możesz próbować działać samodzielnie, ale praktyka pokazuje, że bez profesjonalnego wsparcia łatwo popełnić kosztowne błędy. Współpraca z prawnikiem, który zna hiszpańskie przepisy i realia rynkowe, znacząco zwiększa szanse na sukces. Dzięki temu unikniesz pułapek proceduralnych i co najważniejsze – masz realną szansę na uzyskanie odszkodowania znacznie wyższego niż to, które zwykle proponują ubezpieczyciele na własną rękę.

O jaką kwotę mogę walczyć?

To zależy od wielu czynników: jak poważny był uraz, ile kosztowało leczenie, czy straciłeś zarobki i jak wypadek wpłynął na Twoje życie. Każdą sprawę wycenia się indywidualnie.

Z doświadczenia wiemy, że ubezpieczyciele hoteli i restauracji bardzo często proponują kwoty rażąco zaniżone – czasem kilkukrotnie niższe niż realna wartość szkody. Dopiero z pomocą prawnika działającego w Hiszpanii można skutecznie wynegocjować uczciwe odszkodowanie.

Działaj rozważnie i chroń swoje prawa

Wypadek na wakacjach to ogromny stres, ale znajomość swoich praw daje poczucie kontroli. Wystarczy, że będziesz mieć w głowie trzy rzeczy:

Nie każdy wypadek to wina hotelu. Musisz udowodnić, że doszło do zaniedbania.

Dokumentacja to Twoja najsilniejsza broń. Zdjęcia, świadkowie i dokumenty ze szpitala są bezcenne.

Działaj szybko, ale nie nerwowo. Zgłoś zdarzenie, ale niczego nie podpisuj bez konsultacji.

Miałeś wypadek w hotelu lub restauracji w Hiszpanii i czujesz się zagubiony?

Skontaktuj się z nami. W kancelarii Wach & Wach bezpłatnie przeanalizujemy Twoją sprawę i wyjaśnimy, jakie masz możliwości. Nasza znajomość hiszpańskich przepisów to Twój największy atut w walce o sprawiedliwe odszkodowanie.

Od 27 czerwca 2025 r. zakup nieruchomości w Katalonii stał się droższy. Powodem jest reforma podatkowa zatwierdzona Dekretem Ustawodawczym 5/2025, która podniosła podatek od czynności cywilnoprawnych (Impuesto sobre Transmisiones Patrimoniales, ITP).

Choć cena samej nieruchomości się nie zmienia, wzrosną podatki płacone przy zakupie mieszkań z rynku wtórnego, lokali użytkowych, biur czy miejsc parkingowych.

Reforma wprowadza bardziej progresywny system, z progami uzależnionymi od wartości nieruchomości oraz nowymi warunkami dostępu do ulg. Głównym celem zmian jest wsparcie osób o niskich dochodach, młodych oraz osób znajdujących się w trudnej sytuacji życiowej. Czym jest podatek ITP i jak można skorzystać z obniżonych stawek? Wyjaśniamy poniżej.

Co to jest ITP?

ITP to podatek płacony przez nabywcę przy zakupie nieruchomości z rynku wtórnego. Nie ponosi go sprzedający, nie jest on zawarty w cenie zakupu i nie jest rozliczany w momencie podpisania aktu notarialnego. To nabywca musi uwzględnić ten podatek w swoim budżecie i ma 30 dni roboczych od daty podpisania aktu, aby uiścić należność w urzędzie skarbowym.

ITP dotyczy wyłącznie zakupu nieruchomości używanych. W przypadku mieszkań nowych zamiast ITP płaci się VAT (zwykle 10%) oraz podatek od czynności prawnych udokumentowanych (AJD), który również został zmodyfikowany w ramach nowego Dekretu. Warto pamiętać, że ITP i AJD nie stosuje się jednocześnie w jednej transakcji – obowiązuje albo jeden, albo drugi podatek, w zależności od rodzaju nieruchomości.

Dotychczas stawka ogólna ITP w Katalonii wynosiła 10%, a dla nieruchomości przekraczających wartość miliona euro – 11% (przepis obowiązywał od 2017 roku).

Tendencja wzrostowa utrzymuje się od lat: w 2010 roku ITP wynosił 8%, a w 2013 został podniesiony do 10%. Wejście w życie Dekretu 5/2025 idzie o krok dalej, wprowadzając skalę progresywną, która podnosi koszt podatku w zależności od wartości nieruchomości.

Jak oblicza się nowy ITP w Katalonii zgodnie z Dekretem 5/2025?

W ramach nowego systemu ITP przestaje być obliczany jako jedna stawka procentowa i zaczyna być naliczany według skali progresywnej. Oznacza to, że osoby kupujące droższe mieszkania poniosą proporcjonalnie wyższe obciążenie podatkowe.

System działa podobnie jak podatek dochodowy od osób fizycznych (IRPF): obowiązuje stała stawka do określonej wartości, a następnie dodatkowy procent naliczany jest wyłącznie od nadwyżki ponad dany próg. W rezultacie efektywna stawka podatku rośnie stopniowo wraz ze wzrostem ceny nieruchomości.

Nowe progi ITP w Katalonii (od 27 czerwca 2025 r.)

Podatek ITP w Katalonii będzie stosowany według progresywnych progów, podobnie jak IRPF. Zatwierdzone stawki w zależności od wartości nieruchomości to:

do 600.000 € – 10%

od 600.001 € do 900.000 € – 11%

od 900.001 € do 1.500.000 € – 12%

powyżej 1.500.001 € – 13%

Stawki te nie obowiązują globalnie dla całej kwoty zakupu, lecz są stosowane stopniowo według przedziałów.

Dodatkowo obowiązywać będzie stawka 20% ITP dla dużych właścicieli (grandes tenedores) posiadających:

co najmniej 5 mieszkań w strefach o napiętym rynku (zonas tensionadas), lub

10 mieszkań w pozostałych lokalizacjach.

Taka sama stawka (20%) będzie miała zastosowanie przy nabyciu całych budynków mieszkalnych.

Stawka 20% nie będzie stosowana, jeśli:

nabywcą jest osoba fizyczna,

nieruchomość składa się z maksymalnie czterech lokali mieszkalnych,

a celem zakupu jest stałe zamieszkanie nabywcy lub członków jego rodziny do drugiego stopnia pokrewieństwa.

Zniesienie ulgi 70% w ITP dla spółek

Zniesiono również ulgę w wysokości 70% w podatku ITP dla spółek nabywających mieszkania w celu ich odsprzedaży w ciągu trzech lat.

Dotychczas była to ważna zachęta dla rynku wtórnego. Zgodnie z szacunkami rządu Katalonii, likwidacja ulgi pozwoli zwiększyć wpływy budżetowe o 200 mln euro rocznie.

Kto będzie mógł skorzystać z obniżonych stawek ITP w Katalonii?

Oprócz nowej stawki ogólnej, Dekret 5/2025 przewiduje obniżoną stawkę 5% ITP dla wybranych grup społecznych:

młodzi do 35 lat (mieszkanie musi być głównym miejscem zamieszkania; dochód nie może przekroczyć 36.000 € rocznie),

rodziny wielodzietne,

osoby z niepełnosprawnościami,

ofiary przemocy domowej,

nabywcy mieszkań chronionych,

firmy przeznaczające nieruchomość na wynajem socjalny.

Aby skorzystać z ulgi, należy spełnić określone kryteria dochodowe, dotyczące przeznaczenia nieruchomości oraz sytuacji osobistej.

Potrzebujesz wsparcia przy zakupie nieruchomości w Katalonii?

Zmiany w przepisach podatkowych mogą znacząco wpłynąć na całkowity koszt zakupu nieruchomości – co warto mieć na uwadze już na etapie planowania transakcji.

Nasza kancelaria adwokacka w Barcelonie specjalizuje się w kompleksowej obsłudze prawnej transakcji nieruchomości – zarówno dla klientów indywidualnych, jak i inwestorów. Z przyjemnością przeprowadzimy Cię przez cały proces: od wyboru agencji nieruchomości, wsparcia w negocjacjach, analizy stanu prawnego nieruchomości, przez przygotowanie umów, aż po finalizację zakupu u notariusza i rozliczenia podatkowe.

Jeśli planujesz zakup mieszkania, lokalu użytkowego lub innego typu nieruchomości w Katalonii, skontaktuj się z nami i skorzystaj z doświadczenia kancelarii adwokackiej zlokalizowanej w sercu Barcelony.

Nagły wypadek za granicą to niezwykle stresująca sytuacja. Niezależnie od tego, czy jest to wypadek drogowy, poślizgnięcie w hotelu czy nieszczęśliwy upadek na ulicy, brak znajomości języka i lokalnych procedur może potęgować chaos. Ten poradnik został stworzony, aby w krytycznym momencie dostarczyć konkretnych i prostych wskazówek Polakom przebywającym w Hiszpanii.

Co robić zaraz po wypadku w Hiszpanii? Zapamiętaj tych kilka punktów

Numer alarmowy 112: Zadzwoń natychmiast, niezależnie od sytuacji.

Dowody: Rób zdjęcia miejsca zdarzenia, uszkodzeń i przyczyny (np. mokrej podłogi). Zapisz dane świadków i sprawcy.

Wizyta u lekarza: Nawet przy drobnym urazie idź do lekarza i poproś o raport medyczny (informe de urgencias). To podstawa.

Podpisy: Nigdy nie podpisuj dokumentów, których nie rozumiesz.

Zgłoszenie: Poinformuj o wypadku obsługę hotelu czy restauracji, a także swojego ubezpieczyciela.

Szczegółowa instrukcja – co robić krok po kroku

Krok 1: Zadzwoń pod numer 112

To uniwersalny numer alarmowy w całej Unii Europejskiej. Nie martw się barierą językową – szczególnie w regionach turystycznych dyspozytorzy często mówią po angielsku. Przygotuj się, żeby podać im:

dokładną lokalizację: adres, nazwę hotelu, kilometr na autostradzie,

rodzaj zdarzenia: wypadek drogowy (accidente de tráfico), upadek (caída), potrącenie,

stan poszkodowanych: liczbę osób, które potrzebują pomocy i ich stan.

Krok 2: Zabezpiecz dowody na miejscu zdarzenia

To absolutna podstawa, jeśli chcesz ubiegać się o odszkodowanie.

W razie stłuczki:

Zdjęcia: Zrób zdjęcia ustawienia pojazdów, wszystkich uszkodzeń i znaków drogowych w okolicy.

Dane: Poproś drugiego kierowcę o dowód tożsamości, prawo jazdy i dane jego polisy ubezpieczeniowej.

Dokument: Wypełnijcie wspólne oświadczenie o zdarzeniu drogowym (parte amistoso de accidente), ale tylko wtedy, gdy zgadzasz się z wersją drugiego kierowcy. Jeśli nie, poczekaj na policję.

W razie innego wypadku (w hotelu, na chodniku):

Zdjęcia: Od razu zrób zdjęcia przyczyny zdarzenia – mokrej podłogi bez ostrzeżenia, uszkodzonego stopnia czy nierównego chodnika. Sfotografuj też swoje obrażenia.

Dane świadków: Zapisz imiona, nazwiska i numery telefonów osób, które widziały, co się stało.

Zgłoszenie obsłudze: Natychmiast poinformuj o wypadku menedżera obiektu i poproś o spisanie protokołu lub udostępnienie formularza skargi (hoja de reclamaciones).

Rekomendacja kancelarii Wach & Wach:

W przypadku wypadku na terenie hotelu lub restauracji, niezwłocznie zgłoś zdarzenie obsłudze obiektu w sposób formalny. Należy stanowczo zażądać wydania „hoja de reclamaciones” – urzędowego formularza skargi, który stanowi oficjalny dowód zgłoszenia incydentu.

W praktyce zdarza się, że personel lub kierownictwo próbują zniechęcić poszkodowanych do wypełnienia tego dokumentu, proponując nieformalne rozwiązania. Zdecydowanie odradzamy akceptowanie takich propozycji. Posiadanie wypełnionej „hoja de reclamaciones” znacząco wzmacnia Twoją pozycję prawną na dalszym etapie postępowania – zarówno w kontaktach z ubezpieczycielem, jak i ewentualnych działaniach prawnych.

Krok 3: Nie podpisuj niczego, czego nie rozumiesz

Podpisując dokument w obcym języku, możesz nieświadomie przyznać się do winy albo zrzec się prawa do odszkodowania. Jeśli masz jakiekolwiek wątpliwości, po prostu odmów podpisu i powiedz, że potrzebujesz czasu na konsultację.

Krok 4: Idź do lekarza i zbierz dokumentację

Nawet jeśli uraz wydaje Ci się błahy, koniecznie skonsultuj go z lekarzem.

Karta EKUZ zapewni Ci dostęp do publicznej opieki zdrowotnej.

Dokumentacja medyczna: Po wizycie w szpitalu (hospital) lub przychodni (centro de salud) poproś o raport medyczny – informe de urgencias lub parte de lesiones. To najważniejszy dowód potwierdzający Twoje obrażenia.

Krok 5: Zgłoś szkodę ubezpieczycielowi

Poinformuj swojego ubezpieczyciela (np. z polisy turystycznej) o zdarzeniu w terminie, który masz w umowie. W Hiszpanii na zgłoszenie szkody masz standardowo 7 dni.

Tych błędów unikaj – najczęstsze pomyłki po wypadku w Hiszpanii

Nie zgłaszasz wypadku obsłudze. To częsty błąd w przypadku wypadków w hotelach. Bez oficjalnego śladu trudno będzie Ci udowodnić, że do zdarzenia doszło właśnie tam.

Podpisujesz dokumenty, których nie rozumiesz. W ten sposób możesz stracić prawo do odszkodowania.

Zbyt późno idziesz do lekarza. Ubezpieczyciel może później stwierdzić, że urazy nie mają związku z wypadkiem.

Przegapiasz terminy. W Hiszpanii roszczenie o odszkodowanie przedawnia się po roku od zakończenia leczenia.

Twoja checklista – co warto mieć przy sobie

Numer 112 zapisany w telefonie.

Ważny dokument tożsamości.

Karta EKUZ oraz dane prywatnej polisy ubezpieczeniowej.

Numer telefonu do zaufanego prawnika lub polskiego konsulatu.

Co robić dalej?

Twoje pierwsze reakcje tuż po wypadku decydują o tym, czy uda Ci się zabezpieczyć swoje prawa. Jeśli dokładnie zbierzesz dokumenty i nie podejmiesz pochopnych decyzji, stworzysz solidne podstawy do walki o swoje.

A jeśli po wypadku w Hiszpanii masz jakiekolwiek wątpliwości, porozmawiaj z prawnikiem znającym hiszpańskie realia. Taka konsultacja, na przykład z ekspertami z Kancelarii Wach & Wach, pomoże Ci uniknąć kosztownych błędów i skutecznie walczyć o to, co Ci się należy.

Ostatnimi czasy można zauważyć, że hiszpańska administracja podatkowa weszła w fazę wzmożonej aktywności. Coraz więcej przedsiębiorców i osób fizycznych w Hiszpanii otrzymuje zawiadomienia o kontrolach lub wezwania do złożenia wyjaśnień. Celem tej aktywności jest zwiększenie ściągalności danin publicznych.

W Polsce organy skarbowe prowadzą również dosyć intensywną działalność kontrolną, a Krajowa Administracja Skarbowa (KAS) często korzysta ze swoich uprawnień. Choć oba systemy mają wiele cech wspólnych, istnieją również znaczące różnice, szczególnie jeśli chodzi o zakres i styl działania hiszpańskich urzędników.

Czym właściwie jest kontrola skarbowa w Hiszpanii?

Wbrew potocznemu rozumieniu, nie każde pismo z hiszpańskiego urzędu skarbowego (Agencia Tributaria, AEAT) oznacza wszczęcie właściwej kontroli skarbowej (inspección tributaria). W wielu przypadkach mamy do czynienia z tzw. procedurami podatkowymi (procedimientos de gestión), które obejmują m.in.:

weryfikację danych (verificación de datos), np. sprawdzenie zagranicznych dywidend i zastosowania ulgi od podwójnego opodatkowania,

ograniczoną kontrolę (comprobación limitada), np. żądanie dokumentacji potwierdzającej prawo do ulgi na działalność B+R (I+D).

Tego rodzaju postępowania mają charakter uproszczony i nie wymagają zaangażowania urzędników działu kontroli skarbowej, ponieważ traktowane są jako procedury o mniejszym znaczeniu i zakresie.

Natomiast właściwa kontrola skarbowa to zaawansowane postępowanie prowadzone przez wyspecjalizowaną jednostkę w ramach administracji podatkowej – na szczeblu lokalnym, regionalnym lub krajowym – wyposażoną w szerokie uprawnienia dochodzeniowe. Jej celem jest nie tylko weryfikacja poprawności danych zawartych w deklaracjach, ale również analiza wszystkich istotnych okoliczności mających znaczenie podatkowe – zarówno ujawnionych, jak i ukrytych.

Cel kontroli skarbowej w Hiszpanii

Głównym zadaniem kontroli skarbowej prowadzonej przez hiszpańską administrację podatkową jest sprawdzenie, czy podatnik wywiązuje się prawidłowo ze swoich obowiązków wobec fiskusa – zarówno pod względem formalnym, jak i materialnym. Celem tych działań jest weryfikacja, czy deklarowane dochody, koszty, ulgi oraz zobowiązania podatkowe zostały ujęte zgodnie z przepisami i czy należne daniny zostały uiszczone we właściwym terminie.

Choć wielu przedsiębiorców postrzega kontrole jako formę represji lub zagrożenie, ich zasadniczą funkcją jest ochrona systemu podatkowego poprzez zapewnienie równego traktowania wszystkich podatników. Chodzi o to, by nikt nie płacił mniej, niż powinien, ale też nie był obciążany nadmiernie.

Kiedy może dojść do kontroli?

Trudno wskazać jeden konkretny powód, który zawsze prowadzi do wszczęcia postępowania kontrolnego, jednak można wyróżnić pewne sytuacje, które zwiększają prawdopodobieństwo zainteresowania ze strony hiszpańskiego urzędu skarbowego (AEAT). Należą do nich m.in.:

Wykazanie w zeznaniu rocznym wysokiej kwoty zwolnionej z podatku dochodowego (IRPF),

Zgłoszenie nietypowych dochodów, znacząco odbiegających od wcześniejszych lat (np. wzrost kosztów, spadek przychodów),

Ujęcie w deklaracji podatkowej nadzwyczajnych korekt księgowych w podstawie opodatkowania CIT (IS),

Współpraca z firmami będącymi przedmiotem postępowań w sprawie wystawiania fikcyjnych faktur,

Prowadzenie działalności w branży objętej szczególnym planem kontrolnym,

Korzystanie z konstrukcji podatkowych wymagających szczególnego nadzoru – np. świadczenie usług przez osoby fizyczne za pośrednictwem spółek, przenoszenie praw do wizerunku.

Dodatkowo, większą uwagę urzędów skarbowych przyciągają także podmioty powiązane z jurysdykcjami o preferencyjnym opodatkowaniu (rajami podatkowymi) lub o statusie niechętnym do współpracy z europejskimi organami podatkowymi.

Jak widać, wachlarz potencjalnych przyczyn wszczęcia kontroli jest szeroki, dlatego warto zachować ostrożność przy planowaniu działalności oraz przy sporządzaniu deklaracji podatkowych.

Jakie okresy i podatki mogą zostać objęte kontrolą skarbową w Hiszpanii?

Gdy hiszpański urząd skarbowy (Agencia Tributaria) zawiadamia podatnika o rozpoczęciu kontroli, w treści takiego pisma musi zostać precyzyjnie wskazany zakres postępowania. Oznacza to, że urząd powinien jasno określić:

Czy kontrola ma charakter ogólny, czy jedynie częściowy,

Jakie okresy rozliczeniowe (lata podatkowe) zostaną objęte weryfikacją,

Jakie rodzaje podatków będą analizowane – np. VAT, IS, podatek dochodowy.

To rozróżnienie ma istotne znaczenie praktyczne. W przypadku, gdy kontrola ma zakres częściowy, organ bada tylko wybrane elementy danego podatku (np. tylko przychody, a nie koszty). W takiej sytuacji nawet po zakończeniu kontroli, ten sam rok podatkowy może zostać ponownie poddany sprawdzeniu w innym zakresie – nie zostaje on więc definitywnie „zamknięty”.

Z tego względu podatnik ma prawo wystąpić z wnioskiem o rozszerzenie zakresu kontroli do charakteru ogólnego, co oznacza, że po jej zakończeniu dany okres zostanie uznany za ostatecznie zweryfikowany i zamknięty wobec dalszych działań kontrolnych.

Wniosek o zmianę zakresu inspekcji można złożyć tylko w ciągu 15 dni kalendarzowych od momentu doręczenia zawiadomienia o rozpoczęciu kontroli.

Dodatkowo, warto pamiętać, że nawet po rozpoczęciu inspekcji organ podatkowy może zdecydować o jej rozszerzeniu na inne lata podatkowe lub inne zobowiązania podatkowe, o ile nie uległy one jeszcze przedawnieniu. Taka decyzja musi być również odpowiednio uzasadniona i formalnie zakomunikowana podatnikowi.

Częściowa kontrola a przedawnienie – o czym warto pamiętać?

Z punktu widzenia biegu terminu przedawnienia, przeprowadzenie częściowej kontroli nie przynosi podatnikowi żadnej przewagi. Wręcz przeciwnie – zgodnie z art. 68.1.a hiszpańskiej Ordynacji podatkowej (LGT), samo wszczęcie kontroli, nawet jeśli dotyczy tylko fragmentu zobowiązania podatkowego, przerywa bieg terminu przedawnienia. Po przerwaniu ten czteroletni okres liczony jest od nowa.

Co więcej, skutki końcowe takiej kontroli również się różnią. Jeśli kontrola miała charakter ogólny, to decyzja podatkowa (tzw. liquidación) wydana przez urząd będzie miała zazwyczaj charakter ostateczny i zamknie możliwość ponownej weryfikacji danego okresu i podatku. Natomiast przy kontroli częściowej, urząd wydaje zazwyczaj tylko rozliczenie tymczasowe, pozostawiając sobie możliwość ponownego działania w zakresie nieobjętym dotychczasową kontrolą.

Jeśli kontrola obejmuje cały podatek za dany okres, po jej zakończeniu urząd nie może już do tego wrócić. Ale jeśli kontrola była ograniczona, fiskus może w przyszłości sprawdzić pozostałe aspekty danego zobowiązania – i ma na to znów pełne cztery lata od chwili przerwania biegu terminu przedawnienia.

Etapy postępowania kontrolnego w Hiszpanii

Kontrola skarbowa w Hiszpanii to proces wieloetapowy, który może potrwać od kilku tygodni do wielu miesięcy, w zależności od złożoności sprawy. Poniżej przedstawiamy najważniejsze fazy postępowania kontrolnego, jakie może przejść Twoja firma.

Faza I: Zawiadomienie o wszczęciu (notificación de inicio)

Każda kontrola zaczyna się od oficjalnego zawiadomienia o jej rozpoczęciu, w którym wskazane są zakres oraz okresy objęte inspekcją. Wraz z zawiadomieniem urząd zazwyczaj przesyła: wezwanie do przedłożenia dokumentacji (np. faktur, umów, ksiąg rachunkowych) oraz ew. wezwanie do stawienia się osobiście w wyznaczonym terminie w urzędzie.

Na odpowiedź podatnik ma co najmniej 10 dni roboczych. Istnieje możliwość wnioskowania o przesunięcie terminu, zwłaszcza gdy potrzebny jest czas na przygotowanie dokumentów.

W niektórych przypadkach urzędnicy mogą pojawić się bez zapowiedzi w siedzibie firmy lub miejscu prowadzenia działalności – są to tzw. wizyty kontrolne bez uprzedzenia, szczególnie częste w branżach wysokiego ryzyka, jak gastronomia czy handel detaliczny.

Faza II: Stawiennictwo i złożenie wyjaśnień

Po otrzymaniu zawiadomienia o wszczęciu kontroli podatnik, jeśli zostanie wezwany do urzędu, ma obowiązek stawić się osobiście (lub poprzez pełnomocnika) w wyznaczonym terminie i miejscu – zazwyczaj w siedzibie urzędu skarbowego. Choć taka sytuacja może budzić stres, warto pamiętać, że wiele kontroli ma charakter rutynowy i może dotyczyć prostych błędów do szybkiego wyjaśnienia.

Podczas spotkania inspektor może zadawać pytania, prosić o dodatkowe wyjaśnienia lub żądać przedstawienia konkretnych dokumentów księgowych. Wszystkie te działania są dokumentowane w oficjalnym dokumencie zwanym diligencia – czyli protokołem z czynności kontrolnych.

Faza III: Zapoznanie się z materiałem i możliwość złożenia uwag

Gdy urząd uzna, że ma już wystarczający materiał, udostępnia całość zgromadzonej dokumentacji (akta sprawy) stronie postępowania. Wraz z tym otrzymuje się formalną możliwość złożenia uwag i zastrzeżeń w ciągu 10 dni roboczych.

Na tym etapie urząd może ustnie poinformować, jakie ustalenia zostały poczynione i czego spodziewać się w wyniku kontroli – choć nie jest to jeszcze oficjalna decyzja.

Faza IV: Podpisanie protokołu – zgoda lub sprzeciw

Po zakończeniu etapu wyjaśnień urząd przygotowuje tzw. protokół końcowy (acta), który zawiera wnioski z kontroli i propozycję ewentualnej korekty podatkowej.

Podatnik ma możliwość podpisania:

Protokołu za zgodą (acta de conformidad) – co oznacza akceptację ustaleń. Po podpisaniu urząd ma miesiąc na wydanie decyzji podatkowej. Brak reakcji w tym terminie oznacza, że obowiązują ustalenia zawarte w wersji zaproponowanej.

Protokołu z porozumieniem (acta con acuerdo) – w tym przypadku urząd ma 10 dni na ewentualne działania. Brak odpowiedzi oznacza, że decyzja podatkowa jest doręczona zgodnie z treścią protokołu.

Protokołu z brakiem zgodności (acta de disconformidad) – jeśli podatnik nie zgadza się z ustaleniami, ma 15 dni roboczych na przedstawienie dodatkowych wyjaśnień i argumentów. Urząd musi odnieść się do tych uwag i wydać decyzję przed upływem całkowitego terminu trwania postępowania (18 lub 27 miesięcy od daty jego wszczęcia).

Postępowanie kontrolne nie kończy się właściwie w momencie sporządzenia protokołu, który zawiera propozycję wymiaru podatku, lecz dopiero z chwilą doręczenia decyzji podatkowej (acto de liquidación).

Z tego powodu protokół kontroli nie podlega samodzielnemu zaskarżeniu ani w drodze odwołania, ani skargi do organu podatkowego drugiej instancji, co nie wyklucza jednak możliwości zaskarżenia samej decyzji podatkowej, która została na jego podstawie wydana.

Faza V: Decyzja podatkowa (liquidación)

Na zakończenie kontroli urząd wydaje decyzję określającą wysokość zobowiązania podatkowego oraz ewentualnych odsetek – o ile takie zobowiązanie w ogóle występuje, ponieważ może się również okazać, że podatnik nie musi nic uiszczać.

Od decyzji przysługują następujące środki zaskarżenia:

wniosek o ponowne rozpatrzenie sprawy przez ten sam organ (recurso de reposición), w którym to przywołujemy nowe argumenty oraz wskazujemy co organ przeoczył lub zinterpretował w odosobniony sposób

skarga do wyższej instancji (reclamación económico administrativa) – środek ten zapewnia większą bezstronność postępowania, co gwarantuje większą niezależności i obiektywizmu przy rozpatrywaniu sprawy

Termin na wniesienie odwołania wynosi 1 miesiąc od daty doręczenia decyzji.

Sankcje karne skarbowe w Hiszpanii

W wyniku kontroli skarbowej może zostać wszczęte osobne postępowanie w sprawie nałożenia kary – jest ono prowadzone niezależnie od decyzji podatkowej wydanej po zakończeniu kontroli. Jeśli protokół został podpisany za zgodą (acta de conformidad), podatnik może zaskarżyć samą sankcję, ale również zdecydować się na jej zaakceptowanie, co pozwala skorzystać z istotnych ulg – nawet do 58% wartości kary. Z kolei w przypadku podpisania protokołu niezgodności (acta de disconformidad), sankcja również podlega zaskarżeniu.

W odróżnieniu od należności podatkowej, złożenie odwołania od sankcji automatycznie wstrzymuje obowiązek jej zapłaty – i to bez konieczności składania jakichkolwiek zabezpieczeń, zarówno na etapie administracyjnym, jak i w postępowaniu przed trybunałem ekonomiczno-administracyjnym.

Sytuacja zmienia się dopiero po skierowaniu sprawy do sądu administracyjnego – wówczas sądy zwykle wymagają wniesienia zabezpieczenia, aby zawiesić wykonanie kary. Na tym etapie podatnik musi więc zdecydować, czy zapłacić sankcję i kontynuować spór, czy wystąpić o zawieszenie zapłaty i jednocześnie przedłożyć stosowne gwarancje, aby uniknąć egzekucji.

Najczęstsze pytania naszych klientów dotyczące kontroli (FAQ)

Jakie podatnik ma prawa podczas kontroli?

Podatnik objęty kontrolą skarbową w Hiszpanii ma szereg ustawowo zagwarantowanych praw. Zgodnie z art. 34 Ogólnej Ustawy Podatkowej (Ley General Tributaria), podatnikom przysługują m.in. następujące prawa:

Prawo do informacji i pomocy ze strony administracji podatkowej w zakresie wykonywania swoich praw i wypełniania obowiązków podatkowych.

Prawo do zwrotu podatków wynikających z przepisów szczególnych lub zwrotu nienależnie wpłaconych kwot – wraz z odsetkami ustawowymi, bez konieczności składania odrębnego wniosku.

Prawo do zwrotu kosztów zabezpieczeń (np. gwarancji bankowych) złożonych w celu zawieszenia wykonania decyzji lub uzyskania odroczenia bądź rozłożenia płatności, jeśli decyzja okaże się niesłuszna – również z odsetkami.

Prawo do używania języków urzędowych wspólnoty autonomicznej, zgodnie z przepisami prawa.

Prawo do znajomości stanu postępowania, w którym jest stroną.

Prawo do poznania tożsamości urzędników i funkcjonariuszy odpowiedzialnych za prowadzenie sprawy.

Prawo do uzyskania kopii złożonych deklaracji oraz dokumentów, a także potwierdzonych kopii dokumentów przedstawionych do wglądu.

Prawo do udostępniania dokumentów, które zostały wcześniej przekazane i znajdują się w posiadaniu administracji, pod warunkiem wskazania, kiedy i gdzie zostały złożone.

Prawo do poufności danych, informacji i dokumentów uzyskanych przez urząd – mogą być one używane wyłącznie do celów podatkowych lub sankcyjnych i nie mogą być udostępniane osobom trzecim, chyba że przepisy stanowią inaczej.

Prawo do bycia traktowanym z szacunkiem i godnością przez personel administracji.

Prawo do prowadzenia czynności w sposób najmniej uciążliwy.

Prawo do składania wyjaśnień i dowodów, które muszą być wzięte pod uwagę przez urząd przed wydaniem decyzji.

Prawo do bycia wysłuchanym w ramach procedury.

Prawo do informacji o charakterze i zakresie kontroli na jej początku, a także do informacji o swoich prawach i obowiązkach w jej trakcie. Kontrola musi odbywać się w ramach ustawowych terminów.

Prawo do uzyskania ulg podatkowych lub objęcia specjalnymi reżimami, jeżeli są przewidziane przepisami.

Prawo do składania skarg i sugestii na działania administracji podatkowej.

Prawo do włączenia swoich wypowiedzi do protokołów kontroli, jeżeli mają znaczenie podatkowe.

Prawo do przedstawiania dokumentów, które podatnik uzna za istotne dla rozstrzygnięcia sprawy.

Prawo do uzyskania kopii dokumentów z akt sprawy na własny koszt, gdy urząd udostępni akta do wglądu – także w postępowaniu egzekucyjnym.

Dodatkowo nad realizacją tych praw czuwa Rada ds. Ochrony Podatnika (Consejo para la Defensa del Contribuyente) działająca przy Ministerstwie Finansów. Przyjmuje ona skargi, kieruje zalecenia oraz przedstawia propozycje zmian.

W art. 99 LGT (Przebieg postępowania i obowiązki urzędu) znajdują się kolejne zapisy gwarancyjne:

Administracja podatkowa ma obowiązek ułatwiać podatnikom wykonywanie praw i obowiązków przez cały czas trwania postępowania.

Podatnicy nie muszą przedkładać dokumentów, które:

– nie są wymagane przez przepisy podatkowe,

– zostały już wcześniej złożone i znajdują się w posiadaniu administracji (wystarczy wskazać datę i sprawę).

Podatnicy mają prawo do uzyskania zaświadczeń potwierdzających dane z deklaracji lub komunikacji.

Podatnik będący stroną postępowania ma prawo do uzyskania kopii dokumentów znajdujących się w aktach, chyba że naruszają one prawa osób trzecich lub przepisy o ochronie prywatności. Dostęp do akt następuje na etapie wysłuchania strony lub składania wyjaśnień po przedstawieniu propozycji decyzji.

Dostęp do akt zakończonego postępowania może uzyskać tylko podatnik, który był jego stroną, zgodnie z art. 95 LGT.

W postępowaniu nie jest wymagane wszczynanie odrębnego etapu dowodowego ani uprzednie powiadamianie o jego przebiegu.

Jak zachować się podczas kontroli skarbowej w Hiszpanii?

Otrzymanie zawiadomienia o wszczęciu postępowania kontrolnego to moment, w którym należy działać rozważnie, ale stanowczo. Choć procedury w dużym stopniu przypominają te znane polskim podatnikom, istotną różnicą jest fakt, że działamy w obcym systemie prawnym – i co ważne – w obcym języku, gdzie nawet drobne nieporozumienia terminologiczne mogą prowadzić do błędów w komunikacji z organami skarbowymi.

W pierwszej kolejności warto sprawdzić, czy podatnik był wcześniej kontrolowany w odniesieniu do tego samego podatku (np. VAT, IS itp.), i jeśli tak – jakie były ustalenia tamtej kontroli oraz czy zakończyła się ona zgodą obu stron, czy może sporem lub postępowaniem sankcyjnym. Takie informacje mogą pomóc w ocenie ryzyk i przygotowaniu właściwej strategii.

Po rozpoczęciu czynności kontrolnych zalecane jest utrzymywanie rzeczowej i uprzejmej współpracy z inspektorami. Oznacza to gotowość do przekazywania dokumentów i informacji wymaganych przepisami prawa, przy jednoczesnym zachowaniu świadomości, że urząd działa jako strona o przeciwnym interesie – może próbować zakwestionować pewne rozwiązania podatkowe, jeśli prowadziłoby to do uszczuplenia danin podatkowych.

Warto zatem od samego początku szczególnie zadbać o te elementy działalności czy struktury podatkowej, które najczęściej budzą wątpliwości organów skarbowych.

Jeśli zakończenie kontroli prowadzi do podpisania protokołu z brakiem zgody (acta de disconformidad), istotne będzie jak najszybsze rozpoczęcie przygotowań do potencjalnego sporu – jeszcze na etapie trwającej kontroli.

Niewłaściwe decyzje podjęte w tym momencie mogą osłabić szanse obrony w dalszych etapach postępowania podatkowego czy sądowego.

Jak długo trwa kontrola skarbowa w Hiszpanii?

Kontrola skarbowa w Hiszpanii trwa zazwyczaj maksymalnie 18 miesięcy, licząc od momentu doręczenia oficjalnego zawiadomienia o jej rozpoczęciu do chwili przekazania podatnikowi decyzji końcowej. Termin ten obowiązuje w standardowych przypadkach i wynika bezpośrednio z przepisów hiszpańskiej Ordynacji podatkowej (LGT).

W określonych sytuacjach okres ten może zostać wydłużony do 27 miesięcy. Dotyczy to przede wszystkim firm należących do grup kapitałowych, które rozliczają się w sposób skonsolidowany w podatku dochodowym od osób prawnych (CIT) lub działają w ramach specjalnych grup podatkowych w VAT. Drugi przypadek dotyczy przedsiębiorstw, których roczny obrót przekracza próg 5,7 miliona euro – próg ten kwalifikuje firmę jako podmiot podlegający bardziej złożonej i wydłużonej kontroli.

Oprócz tych dwóch wyjątków należy pamiętać, że istnieją okoliczności pozwalające na przerwanie lub zawieszenie biegu terminu kontroli. Na przykład, jeśli podatnik nie przedłoży żądanej dokumentacji w terminie, inspektorzy mogą wydłużyć postępowanie o dodatkowe trzy miesiące. Jeżeli dokumenty zostaną dostarczone dopiero po podpisaniu protokołu z czynności kontrolnych, możliwe jest dalsze wydłużenie nawet o sześć miesięcy. Z kolei sytuacje przewidziane przepisami – jak np. zawieszenie kontroli z przyczyn proceduralnych lub wynikających z działań samego podatnika – powodują formalne „zamrożenie” biegu terminu, co oznacza, że czas ten nie jest wliczany do maksymalnego okresu trwania kontroli.

W praktyce oznacza to, że choć kontrola powinna zakończyć się w ciągu 18 lub 27 miesięcy, to w niektórych przypadkach może trwać jeszcze dłużej – w zależności od przebiegu postępowania i zachowania podatnika.

Jakie dokumenty sprawdzane są najczęściej przez urząd skarbowy w Hiszpanii

W zależności od zakresu kontroli, urzędnik może poprosi o:

faktury zakupowe i sprzedażowe,

rejestry VAT (Libro de IVA),

deklaracje podatkowe (modelo 303, 390, 200 itp.),

umowy z kontrahentami (zarówno krajowymi, jak i zagranicznymi),

potwierdzenia przelewów,

dokumentację wewnętrzną: uchwały, protokoły, pełnomocnictwa, umowy z zarządem.

Najczęstsze powody kontroli polskich firm w Hiszpanii

W praktyce znaczna część wniosków o zwrot VAT w Hiszpanii kończy się wszczęciem postępowania kontrolnego – nawet jeśli przedsiębiorca działa zgodnie z przepisami. Hiszpańska administracja skarbowa szczególnie wnikliwie analizuje również inwestycje dokonywane przez spółki w nieruchomości, zwłaszcza w obecnych realiach wysokiego popytu na rynku.

Administracja podatkowa w Hiszpanii z dużą uwagą przygląda się firmom prowadzącym intensywną działalność międzynarodową. Do najczęstszych przyczyn wszczęcia kontroli należą:

wysoki wolumen transakcji zagranicznych,

rozbieżności pomiędzy deklarowanymi a rzeczywistymi obrotami,

uzyskiwanie przychodów z najmu,

działalność w branżach uznawanych za „wrażliwe”, takich jak gastronomia, budownictwo czy e-commerce.

Kontrole mogą być również inicjowane na skutek zgłoszeń od kontrahentów, jak i automatycznych alertów generowanych przez systemy informatyczne administracji skarbowej (m.in. poprzez krzyżową analizę danych z różnych źródeł).

Czy kontrola zawsze kończy się karą?

Nie. W wielu przypadkach kontrola kończy się bez obowiązku dopłaty lub jedynie z drobnymi korektami.

Czy mogę prowadzić firmę z Polski i uniknąć kontaktu z hiszpańskim urzędem? Nie w pełni. Jeśli prowadzisz działalność w Hiszpanii (nawet zdalnie), hiszpańskie władze mogą uznać Cię za podmiot zobowiązany do aktywnego udziału w kontroli. Zawsze możesz ustanowić pełnomocnika, który będzie Cię reprezentował przed urzędem skarbowym.

Czy musisz być obecny osobiście?

Nie. Kontrolę może reprezentować upoważniony prawnik lub doradca podatkowy. Ważne jest, by posiadał on stosowne pełnomocnictwo (apoderamiento).

W naszej kancelarii reprezentowaliśmy wielu klientów już na tym etapie – często kluczowe okazywało się szybkie działanie zaraz po otrzymaniu zawiadomienia. Reakcja w ciągu pierwszych dni decyduje o dalszym przebiegu kontroli.

Jak szybko trzeba reagować na zawiadomienie?

Im szybciej, tym lepiej. Termin na odpowiedź to zwykle 10 dni roboczych, ale pierwsze dni są kluczowe dla strategii obrony.

Czy trzeba mieć wszystko przetłumaczone?

Tak, w przypadku dokumentów w języku polskim warto dostarczyć wersję przetłumaczoną przez tłumacza przysięgłego. Ułatwia to komunikację z urzędem.

Czy trzeba zapłacić podatek wynikający z decyzji, jeśli złożono odwołanie?

Tak, należy uregulować kwotę wskazaną w decyzji podatkowej w ustawowym terminie, nawet jeśli została zaskarżona.

Można jednak wnioskować o zawieszenie obowiązku zapłaty, przedstawiając odpowiednie gwarancje (np. poręczenie bankowe). W wyjątkowych przypadkach możliwe jest również uzyskanie zwolnienia z obowiązku zabezpieczenia.

Jeśli nie nastąpi ani zapłata, ani skuteczne zawieszenie egzekucji, urząd skarbowy rozpocznie postępowanie egzekucyjne, co wiąże się z naliczeniem dodatkowych opłat i odsetek za zwłokę.

Jak przygotować się na kontrolę, zanim ona nastąpi?

Najlepszym rozwiązaniem jest regularne przeprowadzanie wewnętrznego audytu dokumentacji – przynajmniej raz w roku – oraz bieżąca współpraca z prawnikiem lub doradcą podatkowym. Warto również zawczasu przygotować procedury na wypadek wezwania do kontroli, takie jak listy kontrolne, szybki dostęp do akt oraz kontakt do osoby reprezentującej firmę przed organami.

Jak możemy Ci pomóc jako kancelaria prawna działająca w Hiszpanii?

Reprezentujemy klientów na każdym etapie kontroli, od pierwszego pisma aż po ewentualne odwołania. Weryfikujemy dokumentację, przygotowujemy wyjaśnienia i stanowiska, a także doradzamy w sprawach podatkowych. Na co dzień obsługujemy spółki z polskim kapitałem i od lat wspieramy przedsiębiorców prowadzących działalność w Hiszpanii – znamy lokalne przepisy, praktyki urzędów i wiemy, co realnie działa w praktyce.

Fianza a depósito w Hiszpanii – czym różnią się dwie formy zabezpieczenia najmu?

Decydując się na wynajem nieruchomości w Hiszpanii – zarówno jako właściciel, jak i najemca – warto znać podstawowe zasady dotyczące zabezpieczenia umowy. Jednym z najczęściej mylonych pojęć w hiszpańskim prawie najmu są fianza (czyli kaucja, o której pisaliśmy w tym artykule) i depósito (depozyt, dodatkowa gwarancja). Choć na pierwszy rzut oka wydają się podobne, w rzeczywistości pełnią różne funkcje, mają inne podstawy prawne i skutki praktyczne.

Dla osób przyzwyczajonych do polskiego systemu prawnego warto zaznaczyć, że hiszpańska fianza jest w dużej mierze odpowiednikiem kaucji zabezpieczającej przewidzianej w art. 6 ustawy o ochronie praw lokatorów, gdzie jej celem jest pokrycie ewentualnych szkód lub zaległości czynszowych. Depósito natomiast nie ma bezpośredniego odpowiednika w polskim prawie – stanowi dodatkowe, dobrowolne zabezpieczenie uzgadniane między stronami i nie jest uregulowane jako obowiązkowy element umowy.

W tym artykule przybliżymy, czym różnią się oba te mechanizmy, jakie mają konsekwencje prawne i finansowe, kto je przechowuje i w jakich sytuacjach można żądać ich zwrotu.

Czym jest fianza, czyli obowiązkowa kaucja?

Zgodnie z hiszpańską Ustawą o najmach miejskich (Ley de Arrendamientos Urbanos – LAU), każdy najemca przy podpisywaniu umowy najmu mieszkania jest zobowiązany do wniesienia fianzy, czyli kaucji. Jest to środek zabezpieczający interesy właściciela lokalu w przypadku nieuregulowania przez najemcę zobowiązań finansowych lub zniszczenia mienia.

Fianza jest obowiązkowa z mocy prawa i jej minimalna wysokość wynosi równowartość jednego miesiąca czynszu w przypadku mieszkań przeznaczonych na cele mieszkalne. W przypadku nieruchomości komercyjnych lub biurowych, fianza może wynosić nawet dwa miesiące.

Ważnym aspektem jest fakt, że kaucja nie pozostaje w gestii właściciela – musi być ona zdeponowana w odpowiednim urzędzie danej wspólnoty autonomicznej. Przykładowo, w Katalonii jest to INCASÒL, natomiast w Andaluzji funkcję tę pełni Agencia de Vivienda y Rehabilitación de Andalucía (AVRA).

W praktyce jednak zdarza się dość często, że właściciele pomijają ten obowiązek i zatrzymują kaucję na swoim prywatnym rachunku bankowym, co stanowi naruszenie przepisów. Taka praktyka może rodzić konsekwencje prawne, zwłaszcza w sytuacji sporu dotyczącego zwrotu kaucji po zakończeniu umowy najmu.

A czym jest depósito, czyli dodatkowa gwarancja?

W odróżnieniu od fianzy, depósito nie jest obowiązkowy – jest to opcjonalne zabezpieczenie, o które może poprosić właściciel, jeśli uzna, że fianza nie wystarcza do zabezpieczenia jego interesów. Może ono wynosić maksymalnie do dwóch dodatkowych miesięcy czynszu, zgodnie z art. 36.5 LAU.

Depósito pełni rolę dodatkowego bufora bezpieczeństwa i jest ustalane indywidualnie między stronami. Ma ono formę umowy cywilnej wpisanej do kontraktu najmu, ale – w przeciwieństwie do fianzy – nie musi być wpłacane do żadnej instytucji publicznej. Właściciel przechowuje tę kwotę we własnym zakresie i zobowiązany jest do jej zwrotu po zakończeniu najmu – o ile nie wystąpiły szkody lub zaległości w płatnościach.

Kluczowe różnice między fianza a depósito

Obowiązek prawny

Fianza – jest obowiązkowa i wymagana przez prawo. Depósito – nie jest obowiązkowy, ale może być uzgodniony dobrowolnie.

Sposób przechowywania

Fianza – musi zostać wpłacona do publicznego rejestru danego regionu. Depósito – przechowywane przez właściciela, bez obowiązku zgłaszania.

Maksymalna wysokość

Fianza – jeden miesiąc czynszu (lub dwa w przypadku lokali komercyjnych). Depósito – maksymalnie dwa miesiące czynszu.

Cel i zastosowanie

Fianza – zabezpiecza podstawowe ryzyka jak zaległości w czynszu czy drobne szkody. Depósito – może zabezpieczać bardziej wartościowe elementy wyposażenia lub dodatkowe ryzyka.

Zwrot środków

Fianza – zwrot do 30 dni od zakończenia umowy, poprzez urząd publiczny. Depósito – zwrot w terminie do 60 dni, bezpośrednio przez właściciela.

Kiedy warto żądać depósito?

Depósito jest często stosowane w przypadkach, gdy nieruchomość:

ma wysoki standard wykończenia,

jest w pełni umeblowana lub zawiera kosztowne sprzęty AGD/RTV,

była niedawno wyremontowana,

wynajmowana jest na czas określony krótszy niż 6 miesięcy.

W takich przypadkach właściciel może czuć, że podstawowa fianza nie wystarczy, aby pokryć potencjalne szkody, dlatego decyduje się na dodatkowy depozyt jako formę zabezpieczenia.

Co pokrywają fianza i depósito?